L’arrêt maladie : un risque sous-estimé pour le praticien hospitalier

La plupart des praticiens hospitaliers sous-estiment l’impact financier que pourrait avoir un arrêt de travail sur leur niveau de vie. En effet, les indemnités versées par l’Assurance Maladie dans cette situation sont loin de leur garantir un maintien complet du revenu.

Cet article met en lumière les risques financiers encourus par un praticien hospitalier dans un contexte d’arrêt maladie plus ou moins long, et présente des solutions de prévoyance adaptées répondant à ces risques.

Pour en savoir plus sur la prévoyance du praticien hospitalier, consultez notre article dédié en cliquant ici.

Le statut spécifique du praticien hospitalier

Le praticien hospitalier dispose d’une protection sociale de base, dépendant du régime de la Sécurité Sociale et de la protection statutaire hospitalière. Cette protection sociale de base garantit une couverture en cas de maladie, invalidité, accident de travail et décès.

Lorsqu’un praticien hospitalier se retrouve en arrêt de travail pour raison de santé, il perçoit donc bien des indemnités journalières de la part de l’Assurance Maladie, mais il faut savoir que celles-ci sont soumises à des limitations strictes.

Voici comment s’organise la prise en charge :

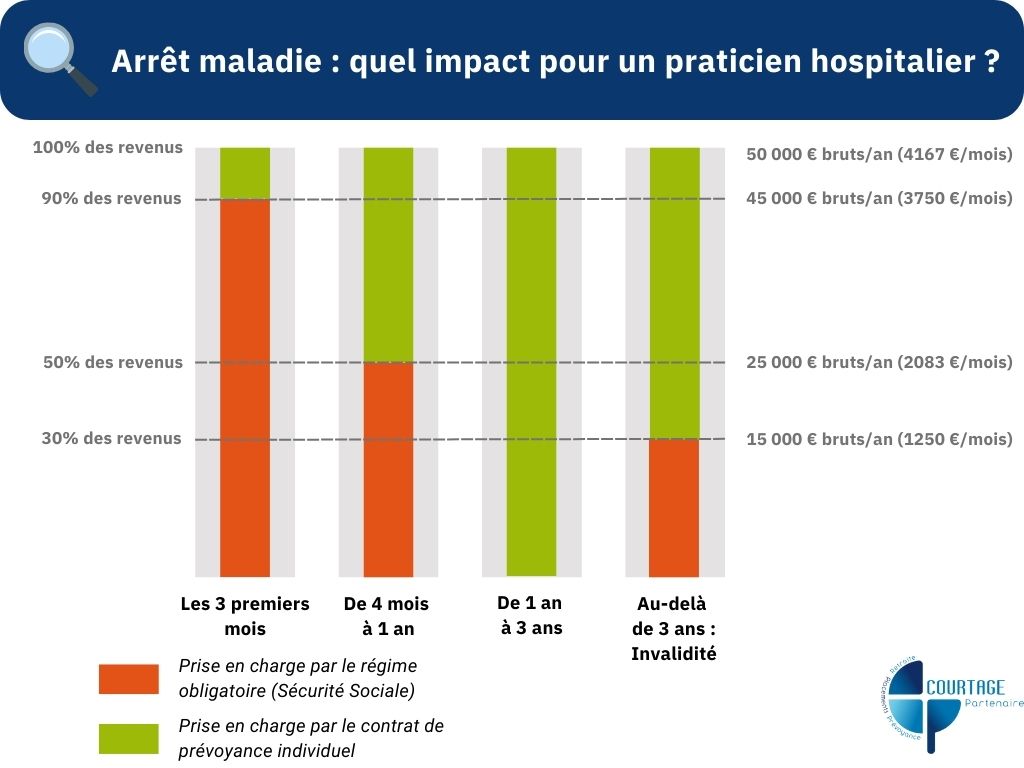

Les trois premiers mois : Versement d’indemnités à hauteur de 90 % du salaire.

De 3 mois à 1 an : Versement d’indemnités à hauteur de 50 % du salaire.

De 1 an à 3 ans : L’indemnisation continue à hauteur de 50 % du salaire sous conditions.

Au-delà de 3 ans : L’arrêt est considéré comme une invalidité, et la pension perçue est drastiquement réduite.

Par ailleurs, il est à noter que la prise en charge de l’Assurance Maladie concerne uniquement le salaire, et pas les revenus provenant des gardes et astreintes effectuées.

Exemple concret : un praticien hospitalier gagnant 50 000 € par an

Prenons le cas d’un praticien hospitalier percevant un salaire annuel brut de 50 000 € (soit environ 4 167 € par mois).

Pendant les 3 premiers mois, ses indemnités mensuelles sont de 3 750 € (en brut).

Dès le 4e mois, son revenu tombe à 2 083 € brut par mois.

Après un an, sa prise en charge dépend de sa pathologie.

Sans prévoyance complémentaire, on comprend vite qu’il devient alors difficile de faire face aux charges fixes : logement, emprunts, charges familiales…

Avec ou sans prévoyance, la différence est flagrante

Un contrat de prévoyance individuelle permet de compenser les pertes liées à un arrêt de travail en garantissant un maintien de revenu optimal.

Voici les garanties essentielles à rechercher dans ce type d’assurance :

✅ Une indemnisation allant jusqu’à 100 % du salaire brut initial, sans limitation à 50 % comme dans le régime obligatoire.

✅ Une prise en charge au-delà d’un an afin de couvrir les longues maladies.

✅ Une rente d’invalidité renforcée pour anticiper les cas où le retour à l’exercice devient impossible.

Malgré ce constat, de nombreux praticiens hospitaliers ne disposent d’aucune prévoyance complémentaire et s’exposent ainsi à une chute brutale de revenus en cas d’arrêt maladie prolongé.

En tant que praticien, il est donc essentiel de vérifier votre couverture actuelle pour éviter une situation critique.

Comment souscrire un contrat de prévoyance ?

Voici les étapes à suivre :

1️⃣ Faire un bilan de votre couverture actuelle : vérifiez vos droits de base et le montant de vos indemnités, ainsi que les éventuels contrats d’assurance déjà souscrits, afin d’identifier les éventuels manques.

2️⃣ Comparer les offres de prévoyance du marché : évaluez les garanties proposées (indemnisation, franchise, rente invalidité) et leur coût.

3️⃣ Choisir une assurance sur-mesure, établie en fonction de vos conditions de vie et de vos besoins, pour garantir le maintien de votre niveau de vie en cas d’accident ou de maladie.

Un courtier en assurance tel que Courtage Partenaire, spécialisé dans la protection sociale des individus, peut vous accompagner dans l’ensemble de ces démarches.

Que faire en cas d'arrêt maladie ?

Si vous devez interrompre votre activité pour raisons médicales :

1️⃣ Informer votre employeur et envoyer votre arrêt à l’Assurance Maladie.

2️⃣ Déclarer votre situation à l’assureur auprès duquel vous avez souscrit votre prévoyance pour activer vos garanties.

3️⃣ Suivre les démarches médicales et administratives pour bénéficier de l’indemnisation.

Si vous avez souscrit votre contrat de prévoyance par l’intermédiaire de Courtage Partenaire, le cabinet peut vous accompagner dans les étapes 2 et 3 afin de simplifier aux maximum vos démarches.

Anticiper, c'est se protéger !

En tant que praticien hospitalier, un arrêt maladie peut avoir des conséquences dramatiques sur vos finances. La prévoyance est la seule solution pour assurer votre sécurité et celle de votre famille. Ne laissez pas le hasard décider de votre avenir financier.

Contactez Courtage Partenaire dès aujourd’hui pour trouver la solution la plus adaptée à votre situation et garantir ainsi votre tranquillité d’esprit.