Pour un dirigeant d’entreprise, la perte involontaire d’emploi constitue un risque souvent sous-estimé. Contrairement aux salariés, les chefs d’entreprise – qu’ils soient travailleurs non salariés (TNS) ou mandataires sociaux assimilés salariés – ne bénéficient généralement pas du régime d’assurance chômage géré par l’Unédic et France Travail.

Pourtant, les aléas ne manquent pas : liquidation judiciaire, redressement, révocation du mandat social, fusion-absorption sous contrainte économique… Ces événements peuvent faire basculer la situation financière personnelle du dirigeant en quelques semaines, alors même que ses charges privées – crédits, fiscalité, dépenses courantes – continuent de courir.

Cet article fait le point sur les droits réels du dirigeant face au chômage, les limites des dispositifs légaux existants et les solutions d’assurance volontaire permettant de sécuriser efficacement ses revenus comme la garantie chômage du dirigeant.

Pourquoi les dirigeants ne sont-ils pas couverts par l’assurance chômage classique ?

Le régime d’assurance chômage repose sur un principe fondamental : le lien de subordination. Un salarié travaille sous l’autorité d’un employeur, ce qui justifie son affiliation au régime de l’Unédic. Le mandataire social, quant à lui, représente et dirige l’entreprise : il n’a pas de lien de subordination et relève du Code de commerce, non du Code du travail.

Sont donc exclus du régime France Travail dans la grande majorité des cas :

- Les gérants majoritaires de SARL, SELARL et SNC

- Les présidents et directeurs généraux de SAS et SASU

- Les PDG, DG et membres du directoire de SA

- Les gérants minoritaires ou égalitaires de SARL (même s’ils cotisent au régime général, la cotisation ne vaut pas nécessairement droit)

- Les entrepreneurs individuels

L’assurance chômage du dirigeant diffère par conséquent fortement de l’assurance chômage du salarié.

⚠️ Point de vigilance

Beaucoup de dirigeants de SARL choisissent de ne détenir que 50 % ou moins des parts sociales, pensant être couverts comme des salariés. En réalité, même avec un statut d’assimilé salarié, France Travail peut refuser la prise en charge si le lien de subordination n’est pas établi. Il est fortement recommandé de réaliser une vérification de droits auprès de France Travail (procédure de « rescrit ») avant toute situation de perte d’emploi.

L’exception : le cumul mandat social et contrat de travail

Certains mandataires sociaux peuvent cumuler leur mandat avec un contrat de travail, ce qui ouvre potentiellement des droits à l’ARE. Trois conditions cumulatives doivent être réunies : exercer des fonctions techniques distinctes du mandat social, percevoir une rémunération séparée pour ces fonctions, et être placé dans un lien de subordination juridique réel vis-à-vis de l’employeur.

En pratique, cette situation reste rare et fait l’objet d’un contrôle strict de France Travail. Elle concerne principalement les gérants minoritaires qui exercent parallèlement une fonction salariée technique (directeur commercial, directeur technique, etc.).

L’Allocation des Travailleurs Indépendants (ATI) : un filet de sécurité très limité

Depuis 2019, les travailleurs indépendants disposent d’un dispositif légal d’indemnisation : l’Allocation des Travailleurs Indépendants (ATI), gérée par France Travail. Ce mécanisme a été réformé en 2022 pour élargir légèrement son périmètre.

Les conditions d’éligibilité sont cependant particulièrement restrictives : il faut avoir exercé pendant au moins 2 ans sans interruption, avoir cessé son activité de manière involontaire (liquidation judiciaire, redressement avec remplacement du dirigeant, ou cessation pour activité économiquement non viable attestée par un tiers de confiance), justifier d’au moins 10 000 € de revenus annuels sur l’une des deux dernières années, et disposer de ressources personnelles inférieures au montant du RSA.

Le montant de l’ATI est forfaitaire : environ 800 € par mois (26,30 €/jour) pendant 6 mois maximum. Pour un dirigeant habitué à un revenu de 4 000, 6 000 ou 10 000 € mensuels, cette allocation ne couvre qu’une infime partie de ses besoins réels.

Synthèse de l'ATI en 2026

| Critère | Détail |

|---|---|

| Montant | 26,30 €/jour, soit environ 800 €/mois (forfaitaire) |

| Durée | 182 jours (6 mois) |

| Conditions d'activité | 2 ans minimum, une seule entreprise, sans interruption |

| Motifs de cessation | Liquidation judiciaire, redressement, activité non viable (attestée par un tiers de confiance) |

| Condition de revenus | ≥ 10 000 €/an sur l'une des 2 dernières années |

| Plafond de ressources | Ressources personnelles < RSA (~646 €/mois) |

| Cumul | Non cumulable avec l'ARE ou une retraite à taux plein |

L’assurance perte d’emploi du dirigeant : la solution structurante

Face aux limites des régimes obligatoires, il existe des contrats d’assurance volontaire spécifiquement conçus pour les dirigeants d’entreprise. Ces solutions, souvent désignées sous le terme générique de « garantie chômage du dirigeant » ou « assurance perte d’emploi du dirigeant », permettent de bénéficier d’un revenu de remplacement significatif en cas de cessation involontaire d’activité.

Qui est concerné ?

L’ensemble des dirigeants d’entreprise non couverts par le régime de l’Unédic peut souscrire ce type de garantie :

- Mandataires sociaux : PDG, DG, directeurs généraux délégués, membres du directoire de SA, présidents et DG de SAS/SASU, gérants minoritaires ou égalitaires de SARL

- Travailleurs non salariés : entrepreneurs individuels, artisans, commerçants, gérants majoritaires de SARL, SELARL, SNC

- Créateurs et repreneurs d’entreprise (formules spécifiques adaptées)

Quels événements sont couverts ?

La garantie intervient en cas de perte involontaire de l’activité professionnelle résultant de :

- Liquidation judiciaire ou cession judiciaire de l’entreprise

- Redressement judiciaire entraînant la cessation d’activité du dirigeant

- Fusion, absorption ou restructuration profonde sous contrainte économique

- Dissolution ou cession amiable de l’entreprise pour motifs économiques

- Révocation ou non-renouvellement du mandat social (option à souscrire spécifiquement pour les mandataires sociaux)

Le pacte d’associés définit les règles du rachat. La garantie croisée donne les moyens de les appliquer.

L’un sans l’autre laisse une faille majeure. Ensemble, ils forment un dispositif complet : juridiquement organisé et financièrement garanti.

Comment fonctionne l’indemnisation ?

Le dirigeant choisit dès la souscription le niveau et la durée de sa couverture. L’indemnisation est calculée sur la base du revenu net fiscal professionnel annuel (hors dividendes), avec un taux d’indemnisation généralement compris entre 50 % et 80 % selon les formules.

Paramètres clés d'une assurance perte d'emploi dirigeant

| Paramètre | Caractéristiques |

|---|---|

| Taux d'indemnisation | 50 à 80 % du revenu net fiscal, selon les formules |

| Plafond d'indemnisation | Jusqu'à 250 000 €/an selon les contrats |

| Durée d'indemnisation | 9, 12, 18 ou 24 mois au choix (selon assureur et ancienneté) |

| Délai d'attente (carence) | 12 mois minimum après la souscription |

| Franchise après sinistre | 30 jours en général après la perte d'emploi |

| Option révocation | Disponible pour les mandataires sociaux (en supplément) |

| Services associés | Coaching, bilan de compétences, accompagnement au retour à l'emploi |

Fiscalité : un levier à ne pas négliger

Le traitement fiscal de l’assurance perte d’emploi dirigeant varie selon le statut du chef d’entreprise, et constitue un élément déterminant dans l’analyse coût/bénéfice de la couverture.

Pour les dirigeants TNS (loi Madelin)

Les cotisations versées au titre de l’assurance chômage entrent dans l’enveloppe prévoyance déductible au titre de l’article 154 bis du Code Général des Impôts (dispositif Madelin). La déduction est possible jusqu’à 1,875 % du bénéfice imposable, dans la limite de 8 PASS (Plafond Annuel de la Sécurité Sociale), avec un plancher de 2,5 % du PASS.

En 2026, cela représente une fourchette de déductibilité comprise entre 1 201 € et 7 209 €. En contrepartie, les indemnités perçues en cas de perte d’emploi seront soumises à l’impôt sur le revenu.

Pour les mandataires sociaux assimilés salariés

La cotisation est considérée comme un supplément de rémunération (sur-salaire) et constitue une charge déductible du résultat de l’entreprise. Les indemnités versées en cas de sinistre ne sont, dans ce cas, ni soumises à l’impôt sur le revenu, ni à la CSG/CRDS(selon la législation en vigueur).

Illustration chiffrée : l’impact concret d’une garantie chômage

Prenons l’exemple d’un dirigeant TNS de 38 ans, gérant majoritaire d’une SARL, dont le revenu net fiscal annuel est de 72 000 €, soit 6 000 € par mois. Il supporte 4 500 € de charges personnelles mensuelles (crédit immobilier, impôts, charges courantes).

| Sans garantie | Avec garantie | |

|---|---|---|

| Revenu mensuel habituel | 6 000 € | 6 000 € |

| Indemnisation SSI (ATI) | ~800 €/mois | ~800 €/mois |

| Complément assurance | – | ~4 200 €/mois |

| Revenu total en cas de perte | ~800 €/mois | ~5 000 €/mois |

| Déficit mensuel vs charges | – 3 700 € | Quasi-équilibre |

| Durée de couverture | 6 mois (ATI) | Jusqu'à 18 ou 24 mois |

Sans assurance complémentaire, ce dirigeant puiserait dans son épargne à hauteur de 3 700 € par mois, soit près de 45 000 € en un an. Avec une garantie adaptée, l’équilibre financier est préservé, permettant au chef d’entreprise de se concentrer sur son rebond professionnel.

Les points d’attention avant de souscrire

La souscription d’une garantie chômage dirigeant ne doit pas se faire à la légère. Plusieurs éléments méritent une attention particulière :

Le délai d’attente est incompressible. La plupart des contrats imposent une période de 12 mois entre la souscription et la possibilité d’être indemnisé. Il est donc essentiel d’anticiper et de souscrire lorsque tout va bien, pas lorsque les difficultés se profilent.

L’option révocation est déterminante pour les mandataires sociaux. Par défaut, certains contrats ne couvrent pas la révocation ou le non-renouvellement du mandat. Ce choix, souvent définitif au moment de l’adhésion, peut avoir des conséquences très lourdes en cas de changement de gouvernance.

La base de calcul exclut généralement les dividendes. L’indemnisation est calculée sur le revenu net fiscal professionnel, ce qui peut créer un écart important pour les dirigeants dont la rémunération repose en partie sur les dividendes. Certains contrats permettent toutefois d’intégrer une fraction des dividendes dans l’assiette de garantie, dans une limite définie.

La durée d’indemnisation doit être calibrée. 9 mois, 12 mois, 18 mois ou 24 mois : le choix doit tenir compte du temps réaliste nécessaire pour retrouver une activité ou lancer un nouveau projet, en fonction de l’âge, du secteur et du profil du dirigeant.

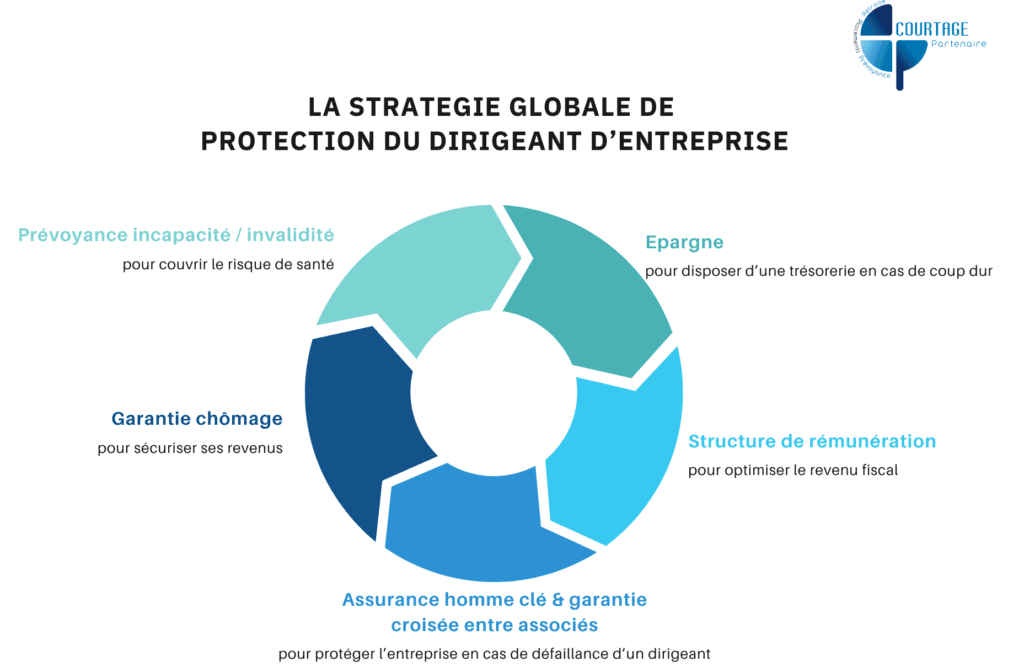

Intégrer la garantie chômage dans une stratégie globale de protection

Comme pour l’arrêt de travail ou l’invalidité, la garantie chômage du dirigeant ne doit jamais être envisagée de manière isolée. Elle s’inscrit dans une réflexion plus large intégrant l’ensemble de la protection sociale et patrimoniale du chef d’entreprise :

- Prévoyance incapacité/invalidité : pour couvrir le risque de santé en amont

- Épargne de précaution : pour disposer d’un matelas de sécurité en trésorerie personnelle

- Structure de rémunération : pour optimiser le revenu fiscal servant de base à l’indemnisation

- Assurance homme clé : pour protéger l’entreprise en cas de défaillance du dirigeant

- Garantie croisée entre associés : pour anticiper les conséquences d’une sortie forcée

C’est cette approche transversale, cohérente et personnalisée, qui permet d’éviter les redondances, de maximiser l’efficacité des couvertures et de garantir la sérénité du dirigeant face aux aléas.

Conclusion : transformer un risque subi en risque maîtrisé

La perte d’emploi du dirigeant est un risque réel, statistiquement significatif et en progression constante. Les chiffres récents montrent que plus de 61 000 chefs d’entreprise ont perdu leur emploi en 2025, un record historique.

Face à cette réalité, les dispositifs légaux (ATI) offrent une couverture minimale, bien insuffisante pour maintenir un niveau de vie cohérent. L’assurance volontaire perte d’emploi constitue la seule réponse structurante, à condition d’être correctement paramétrée et intégrée dans une stratégie globale de protection.

Anticiper ce risque, c’est se donner les moyens de rebondir sereinement. C’est aussi reconnaître que la protection du dirigeant fait partie intégrante de la pérennité de l’entreprise elle-même.

Vos questions sur la garantie chômage du dirigeant

Un dirigeant peut-il bénéficier des allocations France Travail ?

Dans la grande majorité des cas, non. Les mandataires sociaux ne disposent pas de contrat de travail et n’ont pas de lien de subordination, ce qui les exclut du régime de l’Unédic. Seuls les dirigeants cumulant un mandat social avec un contrat de travail réel et distinct peuvent, sous conditions strictes, prétendre à l’ARE. Il est recommandé de vérifier sa situation via la procédure de rescrit France Travail.

L’ATI suffit-elle à protéger un dirigeant en cas de perte d’activité ?

L’ATI représente environ 800 € par mois pendant 6 mois, sous des conditions d’éligibilité très restrictives (notamment un plafond de ressources inférieur au RSA). Pour un dirigeant ayant un niveau de vie et des charges financières significatives, cette allocation est largement insuffisante.

Quand faut-il souscrire une assurance perte d’emploi ?

Le plus tôt possible. Le délai d’attente de 12 mois impose d’anticiper. Si vous souscrivez en mars 2026, vous ne serez couvert qu’à partir de mars 2027 au plus tôt. Il est également impossible de souscrire après que les difficultés se soient déjà manifestées.

Les cotisations sont-elles déductibles fiscalement ?

Oui, pour les TNS, dans le cadre du dispositif Madelin (article 154 bis du CGI), à hauteur de 1,875 % du bénéfice imposable, avec un plancher et un plafond indexés sur le PASS. Pour les mandataires sociaux assimilés salariés, la cotisation est traitée comme un complément de rémunération déductible du résultat de l’entreprise.

Pourquoi faire appel à un courtier pour cette garantie ?

Le marché propose plusieurs offres avec des mécanismes, des exclusions et des niveaux de garantie très différents. Un courtier spécialisé analyse votre situation globale (statut, rémunération, patrimoine, droits existants) pour vous recommander la solution la plus adaptée, intégrée dans une stratégie de protection cohérente.