Pour un dirigeant de TPE ou de PME, l’arrêt de travail prolongé constitue un risque bien particulier. Il ne s’agit pas uniquement d’une interruption d’activité professionnelle, mais d’un déséquilibre potentiel de l’ensemble de la sphère personnelle, patrimoniale et entrepreneuriale. Maladie, accident ou incapacité temporaire peuvent rapidement entraîner une chute de revenus, alors même que les charges personnelles et professionnelles continuent de courir.

Contrairement à une idée répandue, le statut de dirigeant – qu’il soit travailleur non salarié ou assimilé salarié – n’offre pas une protection comparable à celle des salariés classiques. Les régimes obligatoires jouent un rôle de socle, mais leur niveau de couverture reste souvent insuffisant pour maintenir un niveau de vie cohérent avec les responsabilités et les engagements du chef d’entreprise.

Pourquoi l’arrêt de travail est-il un risque structurel pour le dirigeant ?

Chez un dirigeant, le revenu dépend directement de sa capacité à exercer son activité.

Lorsqu’un arrêt de travail se prolonge, la mécanique est rapide : les revenus diminuent fortement, parfois brutalement, alors que les charges privées – crédits immobiliers, fiscalité, dépenses courantes – demeurent inchangées.

Dans le même temps, l’entreprise continue de supporter ses propres charges fixes, souvent avec une capacité de pilotage affaiblie.

Cette situation crée une double tension : personnelle d’un côté, entrepreneuriale de l’autre. C’est précisément cette particularité qui rend la protection sociale du dirigeant plus complexe et qui nécessite une approche globale, dépassant la simple lecture des régimes obligatoires.

Ce que couvrent les régimes obligatoires

Le cas du dirigeant TNS affilié à la SSI

Le Travailleur Non Salarié (TNS) est affilié à la Sécurité sociale des indépendants (SSI), gérée depuis le 01/01/2020 par le régime général de la Sécurité sociale.

En cas d’arrêt de travail pour maladie ou accident, il peut percevoir des indemnités journalières, mais celles-ci sont strictement encadrées.

Le montant est calculé sur la base du revenu professionnel moyen des trois dernières années, avec un plafonnement réglementaire. Même pour un dirigeant ayant un revenu confortable, l’indemnisation reste limitée et ne reflète pas le niveau de vie réel.

Pour en savoir plus sur la protection sociale du Travailleur Non Salarié, consultez notre article dédié en cliquant ici.

Exemple concret :

Un dirigeant TNS déclarant un revenu professionnel moyen de 60 000 € par an, soit environ 5 000 € par mois, percevra une indemnité journalière brute proche du plafond, soit environ 60 € par jour. Cela représente à peine 1 800 € par mois avant prélèvements sociaux. Le décrochage de revenus dépasse alors 60 %, sans aucune prise en charge des charges professionnelles.

Les règles applicables sont détaillées sur les sites officiels Urssaf et Ameli, et confirment le caractère plafonné et partiel de cette couverture.

Le cas du dirigeant assimilé salarié

Certains dirigeants d’entreprise (président de SAS, directeur général,…) relèvent du régime général pour la maladie.

Le dirigeant dans cette situation peut donc à ce titre bénéficier des indemnités journalières de l’Assurance Maladie. Toutefois, là encore, la protection est souvent surestimée.

Les indemnités sont calculées à partir de la rémunération soumise à cotisations sociales, mais dans la limite du plafond de la Sécurité sociale. Il n’existe pas, sauf dispositif spécifique, de maintien de salaire automatique comparable à celui de certains cadres salariés.

Exemple concret :

Un dirigeant assimilé salarié percevant 7 000 € bruts par mois pourra, en cas d’arrêt prolongé, percevoir environ 2 500 € par mois d’indemnités journalières. Le reste à charge est significatif, surtout lorsque le niveau de dépenses personnelles a été construit sur la base de la rémunération habituelle.

Les conséquences financières d’un arrêt prolongé

Dans les faits, un arrêt de travail prolongé entraîne presque toujours une érosion rapide de l’épargne lorsqu’aucune solution complémentaire n’a été anticipée. Le dirigeant compense la perte de revenus par ses réserves personnelles, ce qui fragilise sa situation patrimoniale à moyen terme.

Côté entreprise, la baisse d’implication du dirigeant peut générer une diminution du chiffre d’affaires, des retards de décisions stratégiques et, dans certains cas, une perte de confiance de partenaires ou de clients. L’arrêt de travail devient alors un risque systémique, bien au-delà de la simple question de santé.

Les leviers pour sécuriser les revenus du dirigeant

La solution la plus structurante repose sur la mise en place d’un contrat de prévoyance adapté. Celui-ci permet de compléter les indemnités versées par le régime obligatoire afin de rapprocher le revenu de remplacement du niveau de vie réel du dirigeant. Les paramètres essentiels – montant des indemnités, délai de franchise, durée d’indemnisation – doivent être ajustés en fonction de la situation personnelle et professionnelle.

Pour les TNS, l’intérêt est renforcé par la possibilité de déduire fiscalement les cotisations dans le cadre de la loi Madelin, ce qui améliore nettement le coût réel de la protection.

Toutefois, la prévoyance ne doit jamais être envisagée isolément. En effet, une approche cloisonnée conduit souvent à des solutions inefficaces ou redondantes.

La prévoyance doit ainsi s’intégrer dans une réflexion plus large incluant :

- l’épargne de précaution,

- la structure de rémunération,

- la trésorerie d’entreprise,

- l’organisation patrimoniale du foyer.

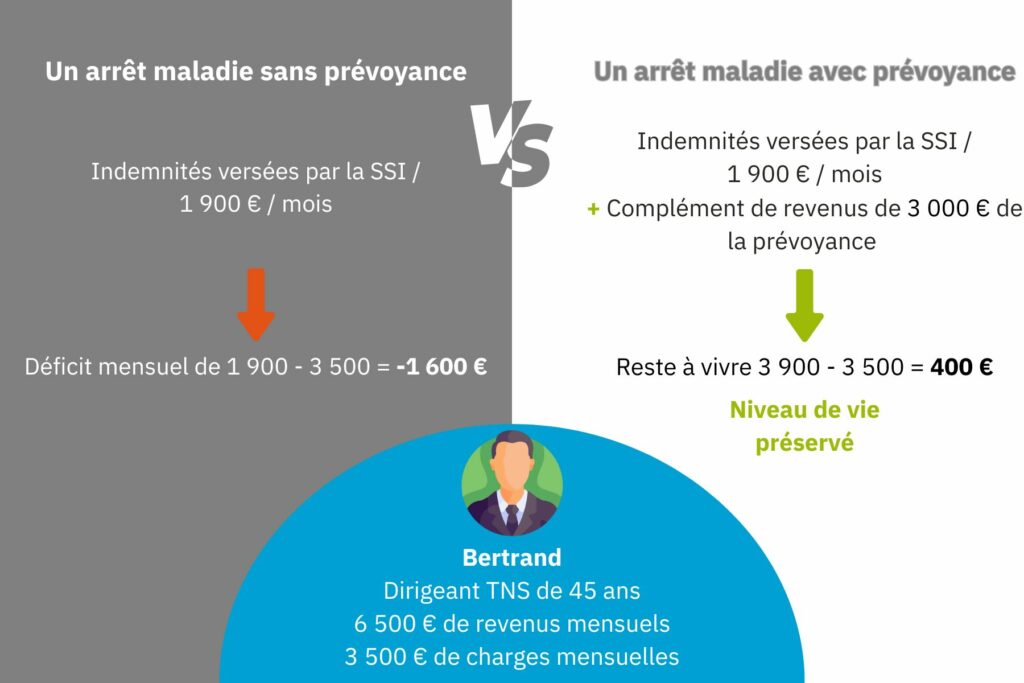

Illustration chiffrée d’une stratégie bien construite

Imaginons un dirigeant TNS de 45 ans, percevant 80 000 € de revenus annuels et supportant 3 500 € de charges personnelles mensuelles. Sans prévoyance complémentaire, les indemnités versées par la SSI couvriraient à peine 1 900 € par mois, créant un déficit immédiat d’environ 1 600 €.

Avec un contrat de prévoyance correctement calibré, un complément de revenus de l’ordre de 3 000 € par mois peut être mis en place. Le niveau de vie est alors préservé, l’épargne n’est pas sollicitée et le dirigeant peut se concentrer sur sa récupération et la continuité de son activité.

L’intérêt d’un audit de protection sociale personnalisé

Chaque situation de dirigeant est unique. Le statut juridique, la rémunération, la composition du patrimoine, la situation familiale ou encore le rôle opérationnel dans l’entreprise influencent directement les besoins de couverture.

Un audit de protection sociale permet d’analyser précisément les droits existants, de simuler différents scénarios d’arrêt de travail et de comparer les stratégies possibles, qu’elles soient assurantielles, financières ou patrimoniales.

C’est à ce stade que le rôle du courtier prend toute sa valeur, non pas comme vendeur de contrats, mais comme architecte de solutions cohérentes et durables.

Conclusion : transformer un risque subi en risque maîtrisé

L’arrêt de travail prolongé fait partie des aléas de la vie professionnelle.

Pour un dirigeant, il peut rapidement devenir un facteur de fragilisation globale s’il n’a pas été anticipé.

Une stratégie de protection sociale bien pensée permet de sécuriser les revenus, de préserver le patrimoine et de garantir une continuité minimale de l’activité. C’est un levier de sérénité, autant personnelle que professionnelle.

FAQ – Arrêt de travail prolongé et protection sociale du dirigeant

Un dirigeant est-il suffisamment couvert par la Sécurité sociale en cas d’arrêt prolongé ?

Dans la majorité des cas, non. Les régimes obligatoires (SSI pour les TNS, régime général pour les assimilés salariés) assurent un socle minimal de protection, avec des indemnités journalières plafonnées. Ces montants sont souvent insuffisants pour maintenir le niveau de vie réel du dirigeant, surtout lorsque les charges personnelles et professionnelles restent élevées.

Quelle est la principale différence entre un dirigeant TNS et un assimilé salarié face à l’arrêt de travail ?

La différence porte principalement sur le mode de calcul des indemnités journalières et sur leur plafond. Le dirigeant TNS dépend de la SSI, avec une indemnisation calculée sur les revenus déclarés et fortement plafonnée. L’assimilé salarié relève du régime général, mais reste lui aussi limité par les plafonds de la Sécurité sociale et ne bénéficie pas automatiquement d’un maintien de salaire. Dans les deux cas, un complément est généralement nécessaire.

Un contrat de prévoyance est-il vraiment indispensable pour un dirigeant ?

Dès lors que le dirigeant dépend majoritairement de son activité pour générer ses revenus, la prévoyance devient un outil central. Elle permet de sécuriser un revenu de remplacement cohérent en cas d’arrêt prolongé, d’éviter une ponction rapide de l’épargne personnelle et de préserver l’équilibre financier du foyer. Pour les TNS, l’avantage fiscal de la loi Madelin renforce encore l’intérêt de ce type de solution.

Pourquoi réaliser un audit de protection sociale avant de souscrire un contrat ?

Un audit permet d’analyser précisément votre situation : statut, revenus, droits existants, niveau de charges, organisation patrimoniale. Il évite les solutions standardisées et permet de construire une stratégie cohérente, adaptée à vos enjeux réels. C’est cette approche sur mesure qui garantit l’efficacité de la protection mise en place et la pertinence des choix effectués.