Lorsque l’on est Travailleur Non Salarié (TNS), la gestion de son patrimoine et la préparation de la retraite revêtent une dimension encore plus stratégique.

Revenus parfois fluctuants, protection sociale moins avantageuse que pour les salariés et nécessité de construire son propre filet de sécurité : autant de raisons qui obligent à envisager avec soin vos choix d’épargne. Parmi les véhicules les plus pertinents figurent d’une part l’assurance vie, d’autre part le Plan d’Épargne Retraite (PER).

Lequel privilégier ? Ou comment les combiner intelligemment ? Voici les éléments à prendre en compte.

1. Comprendre vos besoins en tant que TNS

En tant qu’indépendant, vos priorités financières peuvent être multiples :

sécuriser votre niveau de vie futur,

vous constituer une épargne de précaution,

préparer la transmission de votre patrimoine,

protéger vos proches,

optimiser votre fiscalité.

Il est donc essentiel de choisir un ou des placement(s) capable(s) de répondre à vos objectifs, tout en tenant compte de la nature fluctuante de vos revenus.

2. L’assurance vie : un produit polyvalent et flexible

L’assurance vie s’impose comme un placement incontournable pour les TNS qui recherchent souplesse et accessibilité.

Une épargne disponible à tout moment

Sur un contrat d’assurance vie, vous pouvez effectuer des versements libres, des retraits partiels ou totaux quand vous le souhaitez, sans justification. Cette disponibilité est un atout majeur pour les indépendants, dont les besoins peuvent évoluer rapidement.

Une fiscalité attractive

Après huit ans de détention, les gains bénéficient d’un abattement annuel (4 600 € pour une personne seule, 9 200 € pour un couple en 2025) et d’une fiscalité allégée, que vous optiez pour le barème progressif ou le prélèvement forfaitaire unique (PFU).

Un outil performant pour transmettre son patrimoine

L’assurance vie offre un cadre successoral très avantageux, permettant de transmettre un capital dans des conditions fiscales particulièrement favorables.

Diversifier son épargne

Grâce aux supports disponibles (fonds en euros, unités de compte…), vous pouvez adapter le niveau de risque en fonction de votre profil et de vos objectifs.

Pour en savoir plus sur le contrat de prévoyance du praticien hospitalier, consultez notre article dédié en cliquant ici.

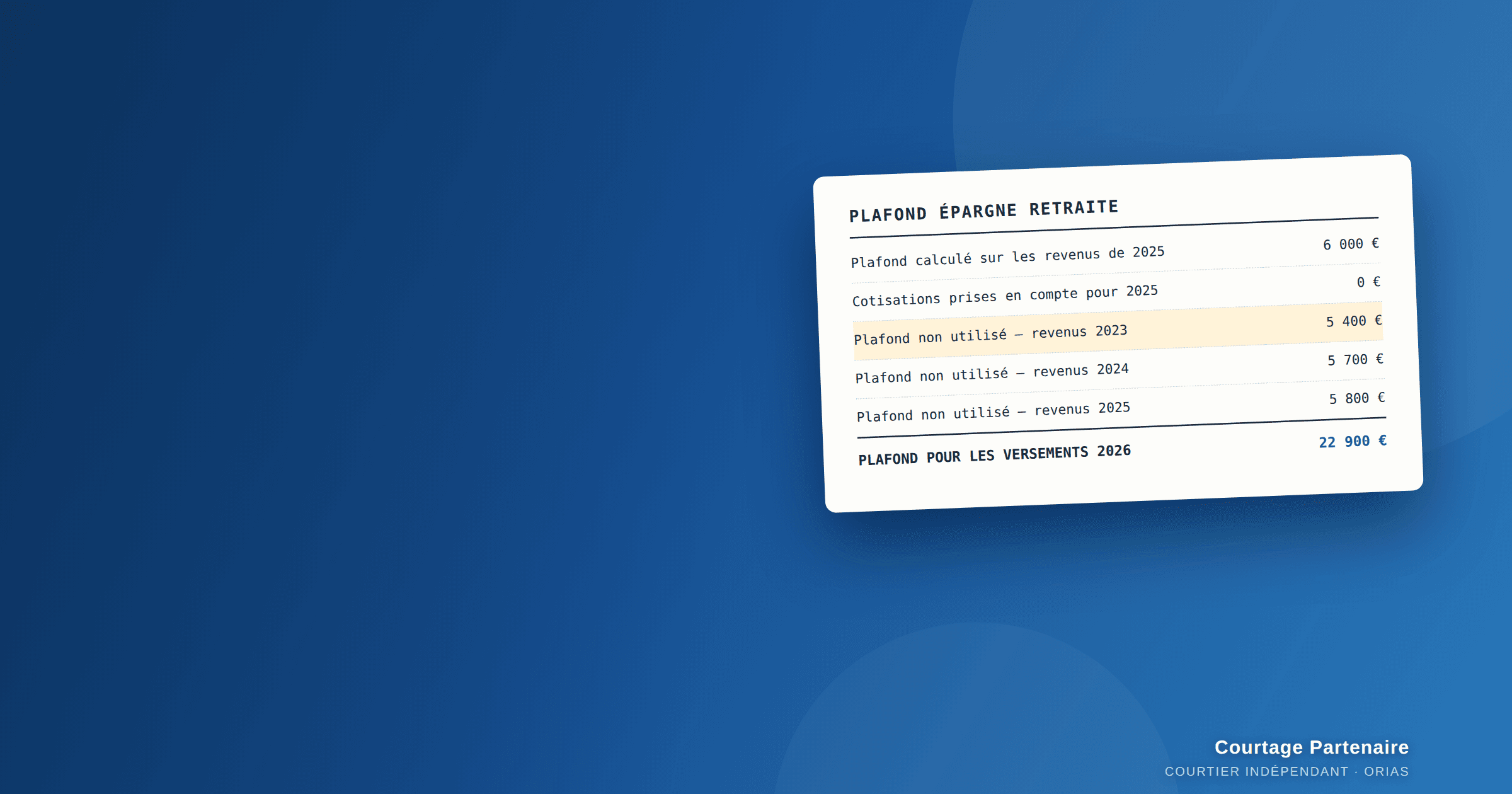

3. Le PERin : un outil puissant pour préparer votre retraite

Le Plan d’Épargne Retraite individuel est spécialement conçu pour vous aider à constituer un revenu futur, avec un avantage fiscal fort à l’entrée.

Des déductions fiscales attractives

Les versements volontaires peuvent être déduits de votre revenu imposable, ce qui réduit immédiatement votre impôt. Pour les TNS imposés dans les tranches élevées, c’est un levier très puissant.

Une épargne dédiée à la retraite

Le capital est en principe bloqué jusqu’à la retraite, ce qui garantit la constitution d’un complément de revenus sur le long terme.

Néanmoins, des cas de déblocage existent et permettent d’accéder à l’épargne constituée en cas de besoin.

Des choix de sortie flexibles

À l’âge de la retraite, vous avez la possibilité de récupérer l’épargne constituée de différentes manières :

- en capital, si vous souhaitez disposer d’un montant versé en une ou plusieurs fois ;

- en rente viagère, pour bénéficier d’un revenu régulier tout au long de votre vie ;

- via une combinaison des deux, afin de concilier disponibilité immédiate et sécurité durable.

Pour en savoir plus sur le contrat de prévoyance du praticien hospitalier, consultez notre article dédié en cliquant ici.

4. Comment choisir entre assurance vie et PERin (et quand combiner)

Privilégiez l'assurance vie si :

- Vous souhaitez conserver une épargne disponible à tout moment : un projet immobilier, une fluctuation d’activité, l’imprévu.

- Vous visez la transmission de patrimoine à vos proches.

- Vous voulez diversifier votre épargne au-delà de la retraite.

Privilégiez le PERin si :

- Vous avez une capacité d’épargne régulière et souhaitez en tirer un avantage fiscal significatif dès maintenant.

- Vous visez principalement la retraite et êtes prêt à bloquer votre épargne jusqu’à ce moment.

- Vous êtes imposé à un taux marginal élevé et souhaitez réduire votre assiette fiscale.

Et si vous voulez un bon équilibre, choisissez les 2 !

Dans les faits, pour de nombreux travailleurs non salariés, la combinaison assurance vie + PERin constitue souvent la stratégie la plus équilibrée.

L’assurance vie vous apporte la souplesse nécessaire pour faire évoluer votre épargne à votre rythme, tout en profitant d’une diversification solide et d’avantages réels en matière de transmission patrimoniale.

Le Plan d’Épargne Retraite (PER) vient compléter cet ensemble en offrant un cadre particulièrement efficace pour préparer votre retraite, tout en vous permettant de bénéficier d’une optimisation fiscale au moment de vos versements.

Cette approche hybride vous permet de ne pas dépendre d’un seul dispositif et d’ajuster votre stratégie à vos besoins réels : disponibilité, performance, protection et préparation de l’avenir.Une solution cohérente, durable et pensée pour sécuriser chaque étape de votre parcours patrimonial.

4. Cas concrets

Sophie, praticienne hospitalière libérale

Âge : 38 ans

Statut : praticienne hospitalière libérale (TNS)

Revenu net imposable estimé : 110 000 €/an

Objectifs : constituer une épargne retraite solide, tout en gardant une marge de manœuvre pour investir dans un bien immobilier ou faire des travaux dans 5-10 ans.

Stratégie recommandée :

Ouvrir un PERin et verser chaque année 11 000 € (soit 10% du revenu) pour profiter d’une déduction fiscale immédiate.

En parallèle, souscrire un contrat d’assurance vie avec versements programmés (ex. 200 €/mois) sur 10 ans minimum, avec allocation mixte (fonds euros + unités de compte modérées).

Après 8 ans, profiter de la fiscalité avantageuse de l’assurance vie pour un premier retrait ou arbitrage en vue de l’investissement immobilier.

À terme, vers 65 ans, avoir deux sources : capital issu du PERin + capital ou rente de l’assurance vie.

Résultat estimé : le PER permet une forte réduction de l’impôt dès maintenant, tandis que l’assurance vie conserve la souplesse indispensable à son profil.

Marc, maçon indépendant

Âge : 45 ans

Statut : artisan (TNS)

Revenu net imposable estimé : 65 000 €/an

Objectifs : sécuriser sa famille, prévoir un départ à la retraite dans 20 ans, garder une réserve pour imprévus (matériel, fluctuations d’activité).

Stratégie recommandée :

Priorité sur un contrat d’assurance vie : versements libres selon ses disponibilités (ex. 5 000 € par an) sur 15 ans, avec gestion prudente (fonds euros majoritaires).

En parallèle, ouvrir un PERin mais avec des versements modulables (ex. 4 000 €-6 000 € par an) pour bénéficier d’un avantage fiscal tout en gardant de la flexibilité.

Utiliser l’assurance vie comme « coussin » face à l’imprévisible, tandis que le PERin travaille en arrière-plan pour la retraite.

À l’approche de la retraite, rééquilibrer l’assurance vie vers des supports plus sécurisés, et décider de la sortie du PERin (capital ou rente).

Résultat estimé : une couverture de la famille (via l’assurance vie), une préparation sérieuse de la retraite (via le PERin), et une marge de manœuvre en cas de baisse d’activité.

La complémentarité de l'assurance vie et du PERin

Pour un Travailleur Non Salarié, l’assurance vie et le PERin sont deux outils complémentaires : la première offre souplesse et possibilités de transmission, le second optimise la fiscalité et sécurise la retraite. L’enjeu consiste à trouver le bon équilibre entre flexibilité à court terme et préparation de l’avenir.

Compte tenu des règles fiscales, des spécificités propres aux TNS et de la diversité des contrats du marché, un conseil expert peut faire toute la différence.

Fort de son expérience auprès des travailleurs indépendants, Courtage Partenaire analyse votre situation, identifie vos objectifs et construit une stratégie adaptée, combinant le cas échéant assurance vie et PERin. Grâce à un accompagnement clair et sur mesure, vous bénéficiez ainsi de solutions réellement alignées avec vos besoins professionnels et personnels.

Assurance vie ? PERin ? Les 2 ?

Choisissez la stratégie la plus adaptée à votre situation