En tant que dirigeant, votre protection sociale dépend moins de votre chiffre d’affaires que de votre statut juridique.

Président de SAS ? Gérant majoritaire de SARL ? Auto-entrepreneur ?

Ce choix structurel a un impact direct sur votre protection sociale, et par là même sur votre capacité à rebondir en cas de coup dur.

1. Le statut juridique du dirigeant : bien plus qu’un simple choix administratif

Beaucoup de dirigeants choisissent entre SAS et SARL pour des raisons fiscales ou de “souplesse de gestion”. Mais ce choix influe aussi sur le régime de protection sociale dont ils relèvent.

En France, on distingue :

- Les assimilés salariés (présidents de SAS ou SASU)

- Les travailleurs non salariés (TNS) (gérants majoritaires de SARL ou d’EURL, auto-entrepreneurs)

Chacun de ces statuts présente des niveaux de couverture sociale très différents, avec des conséquences parfois lourdes, notamment en cas d’arrêt de travail ou d’accident de la vie.

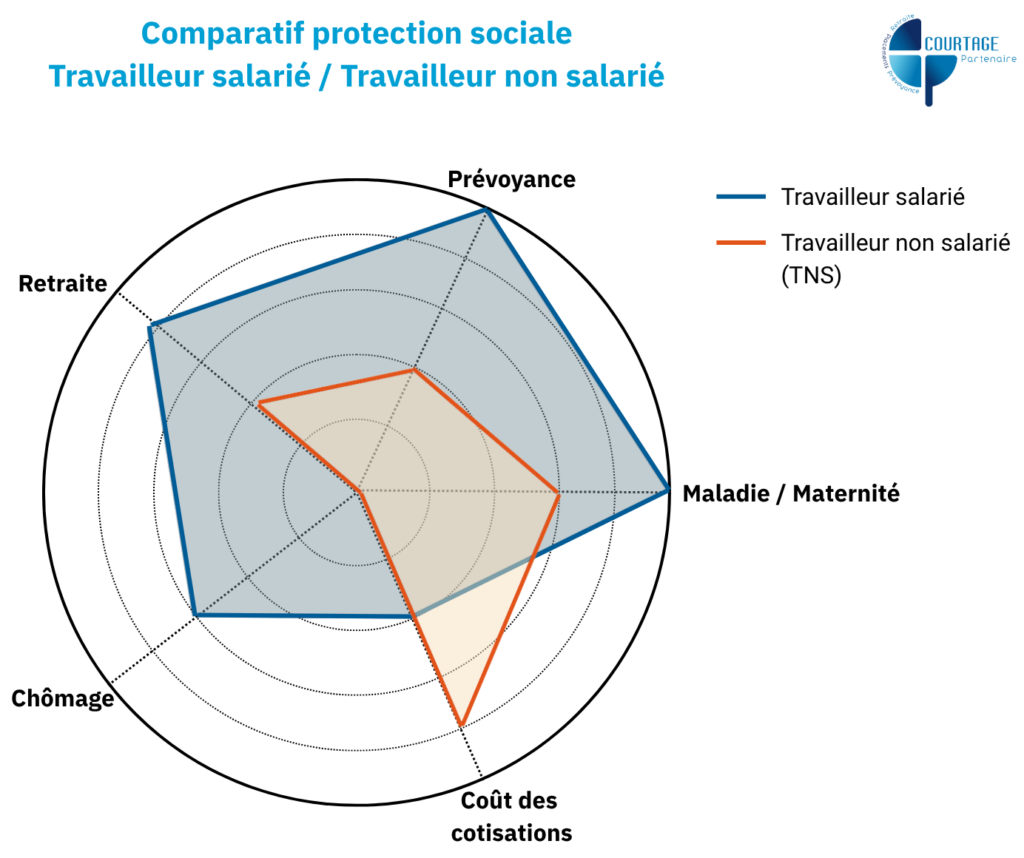

2. Dirigeant assimilé salarié : une protection robuste… à un coût élevé

Le président de SAS ou SASU est rattaché au régime général de la Sécurité sociale, comme un salarié. Il bénéficie de :

- Une bonne couverture santé (remboursement Sécu + mutuelle obligatoire)

- Des indemnités journalières en cas d’arrêt

- Une retraite complémentaire solide (Agirc-Arrco)

Mais cette protection a un prix : environ 75 % de charges sociales sur le salaire brut.

3. Dirigeant non salarié : plus de souplesse, mais attention aux trous dans la raquette

Le gérant majoritaire de SARL/EURL (ou un auto-entrepreneur) dépend de la Sécurité sociale des indépendants (SSI). Les cotisations sont plus basses (environ 45 %), mais la protection est beaucoup plus limitée :

- Remboursements des frais de santé moins favorables

- Indemnités journalières plafonnées

- Pas d’assurance chômage

- Retraite complémentaire souvent sous-cotisée

Sans assurance prévoyance ou complémentaire santé, un TNS prend donc un vrai risque personnel.

4. Portage salarial, présidence non rémunérée, gérance minoritaire : les faux amis ?

Pour éviter les contraintes du statut de salarié ou non salarié, certains chefs d’entreprise explorent des options dites “hybrides”.

Ces alternatives – comme le portage salarial, la présidence non rémunérée ou la gérance minoritaire – peuvent sembler avantageuses à première vue. Pourtant, elles cachent souvent des pièges lourds de conséquences.

Le portage salarial : une solution temporaire, pas un statut durable

Le portage salarial permet à un professionnel indépendant d’exercer son activité en bénéficiant du statut de salarié, via une société de portage. Si cette formule peut sembler séduisante – notamment grâce à une bonne couverture sociale – elle reste coûteuse (environ 50 % de frais et cotisations) et peu adaptée aux dirigeants à la tête d’une activité pérenne.

Président non rémunéré : une fausse bonne idée

Certains dirigeants choisissent de ne pas se verser de rémunération pour alléger les charges sociales. Mais cette stratégie revient en réalité à se priver de toute protection sociale : pas de droits à la retraite, pas d’indemnités journalières en cas d’arrêt, pas de prévoyance.

Gérance minoritaire : attention au basculement automatique

Un gérant minoritaire (possédant moins de 50 % des parts de la société) relève du régime général des salariés. Mais cette position est fragile : au moindre changement dans la répartition du capital ou dans le contrôle effectif de l’entreprise, il peut basculer dans le régime des TNS sans même s’en rendre compte. Une vigilance juridique constante est donc indispensable.

Ces statuts hybrides peuvent être des options transitoires ou spécifiques, mais ne constituent pas des solutions pérennes pour sécuriser la protection sociale du dirigeant. Il est essentiel d’analyser votre situation, vos besoins et vos objectifs à moyen terme avant de faire un choix.

5. Ce que vous devez faire dès maintenant

Le vrai danger n’est pas de faire un mauvais choix… c’est de ne pas faire de choix du tout.

Voici les 3 actions clés à mener dès aujourd’hui :

- Identifier précisément votre statut (et vos droits réels)

- Faire un audit de votre couverture actuelle (santé, prévoyance, retraite, chômage)

- Mettre en place une stratégie sur-mesure, selon vos priorités : sécurisation, transmission, optimisation

Votre statut de dirigeant vous engage

En matière de protection sociale, il n’y a pas de “bon” statut universel. Il n’y a que des statuts cohérents avec votre situation personnelle et vos objectifs patrimoniaux.

Avec toute son expertise dans l’accompagnement des dirigeants d’entreprise, Courtage Partenaire vous aide à y voir clair, à anticiper, et à sécuriser votre avenir avec des solutions concrètes.