La loi de finances pour 2025, promulguée le 14 février 2025 et publiée au Journal Officiel le 15 février 2025, définit les orientations budgétaires de la France pour l’année en cours.

Dans cet article, nous examinerons quelques mesures introduites par cette loi et leur impact potentiel sur les particuliers et les entreprises.

Que vous soyez salarié, travailleur non-salarié (TNS) ou chef d’entreprise, ces évolutions peuvent vous concerner.

Loi de finances 2025 : les principales mesures à retenir

Une révision des seuils d’imposition et des barèmes de l’impôt sur le revenu

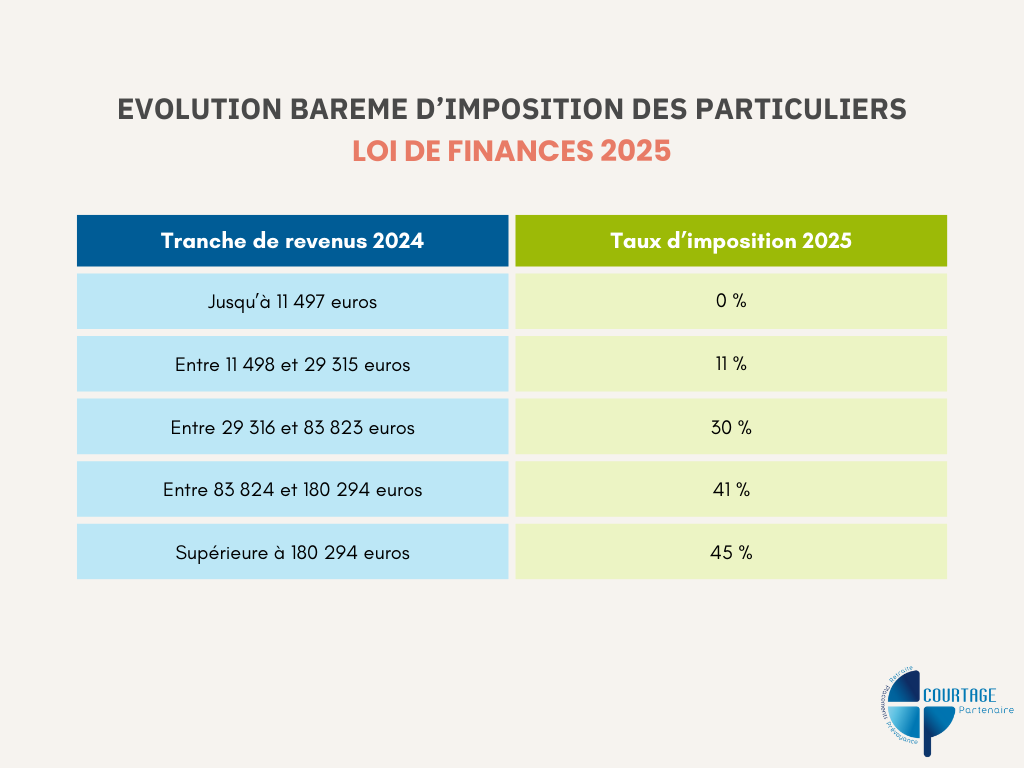

Le barème d’imposition sur le revenu est revu quasiment chaque année pour coller à l’inflation. Pour 2025, il se présente ainsi :

Par exemple : Pour un revenu net imposable de 30 000 €, l’impôt est calculé comme suit :

• Les premiers 11 497 € sont exonérés.

• La tranche de 11 498 € à 29 315 € est imposée à 11 %, soit 1 959,98 €.

• Les 685 € restants (de 29 316 € à 30 000 €) sont imposés à 30 %, soit 205,50 €.

Le montant total de l’impôt s’élève donc à 2 165,48 €.

De nouvelles règles de calcul pour les cotisations sociales des travailleurs indépendants

À partir du 1er janvier 2025, ces cotisations seront désormais calculées sur une base unique : le revenu professionnel. Ce revenu correspond au chiffre d’affaires diminué des charges professionnelles (hors cotisations sociales), puis réduit d’un abattement forfaitaire de 26 %. Cet abattement sera encadré par un minimum et un maximum calculé en fonction du PASS (1,76% du PASS pour le minimum soit 816 € en 2024, et 130% du PASS pour le maximum soit 60 278 € en 2024).

En conséquence, la CSG/CRDS diminue, mais les autres cotisations augmentent, offrant aux indépendants des droits sociaux renforcés, notamment pour leur retraite.

Par exemple : Imaginons un indépendant avec un chiffre d’affaires annuel de 60 000 € et 20 000 € de charges professionnelles (hors cotisations sociales).

1. Revenu professionnel = chiffre d’affaires – charges

→ 60 000 € – 20 000 € = 40 000 €

2. Abattement forfaitaire de 26 %

→ 40 000 € x 26 % = 10 400 €

3. Base de calcul des cotisations = revenu – abattement

→ 40 000 € – 10 400 € = 29 600 €

Ce montant de 29 600 € (puisqu’il est bien dans l’intervalle de 816 € – 60 278 €) servira désormais de base pour le calcul des cotisations sociales.

Une réforme des droits de succession plus favorable aux particuliers...

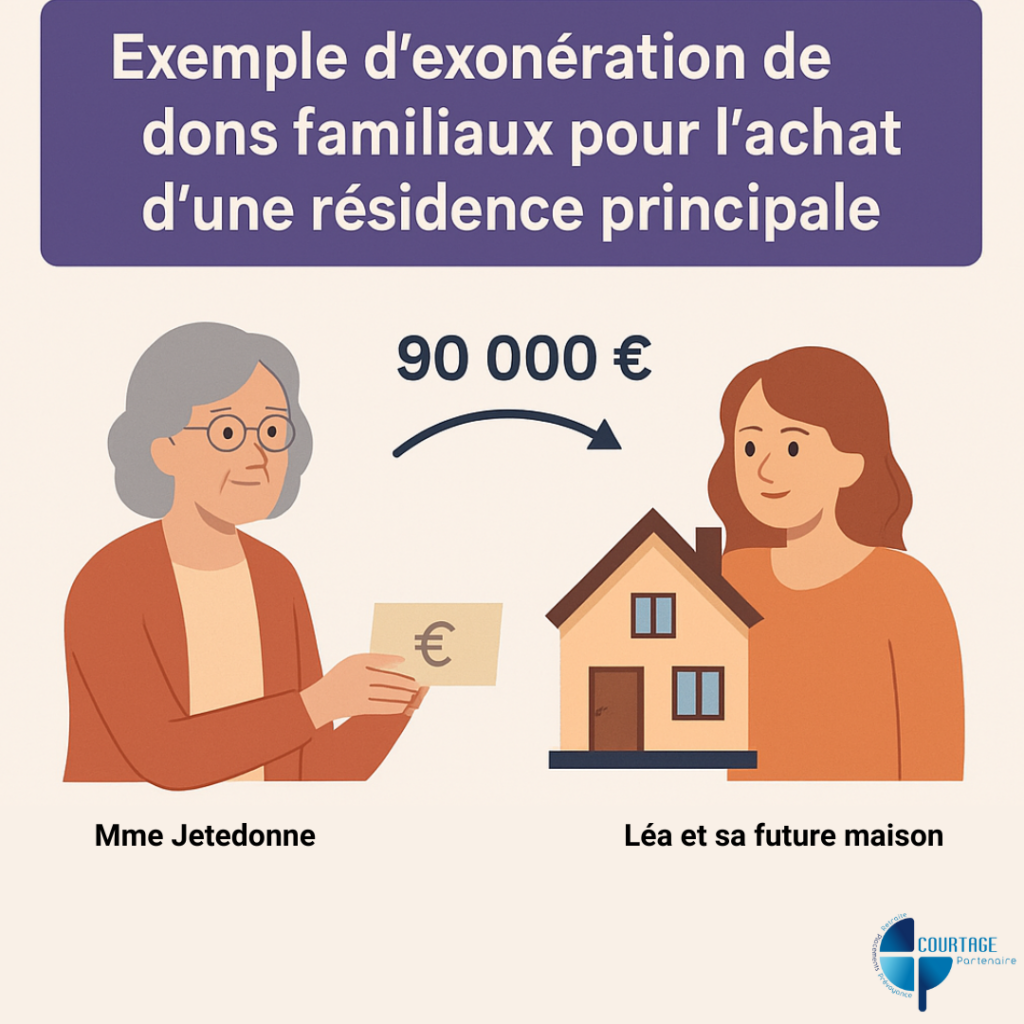

La loi de finances 2025 offre un avantage fiscal intéressant pour les familles : les dons d’argent effectués au sein de la famille (enfants, petits-enfants, arrière-petits-enfants) sont désormais exonérés de droits de mutation lorsqu’ils sont utilisés pour acheter, construire ou rénover énergétiquement une résidence principale. Cette exonération s’applique dans la limite de 100 000 € par donateur et 300 000 € par bénéficiaire, à condition que le bien soit conservé pendant au moins cinq ans.

Par exemple : Mme Jetedonne souhaite aider sa petite-fille, Léa, à acheter sa première résidence principale. En 2025, elle lui fait un don de 90 000 €, que Léa utilise intégralement pour financer l’achat de son appartement.

Grâce à la nouvelle loi de finances, ce don est totalement exonéré de droits de mutation, car :

• il est effectué entre une grand-mère et sa petite-fille (don familial autorisé),

• il est utilisé pour l’achat d’une résidence principale,

• le montant reste en dessous du plafond de 100 000 € par donateur,

• et Léa s’engage à conserver le bien pendant au moins 5 ans.

Si un autre membre de la famille (par exemple le grand-père ou les parents de Léa) souhaite aussi contribuer, le plafond global pour Léa est de 300 000 € de dons exonérés dans ce cadre.

... mais plus contrôlante pour les entreprises

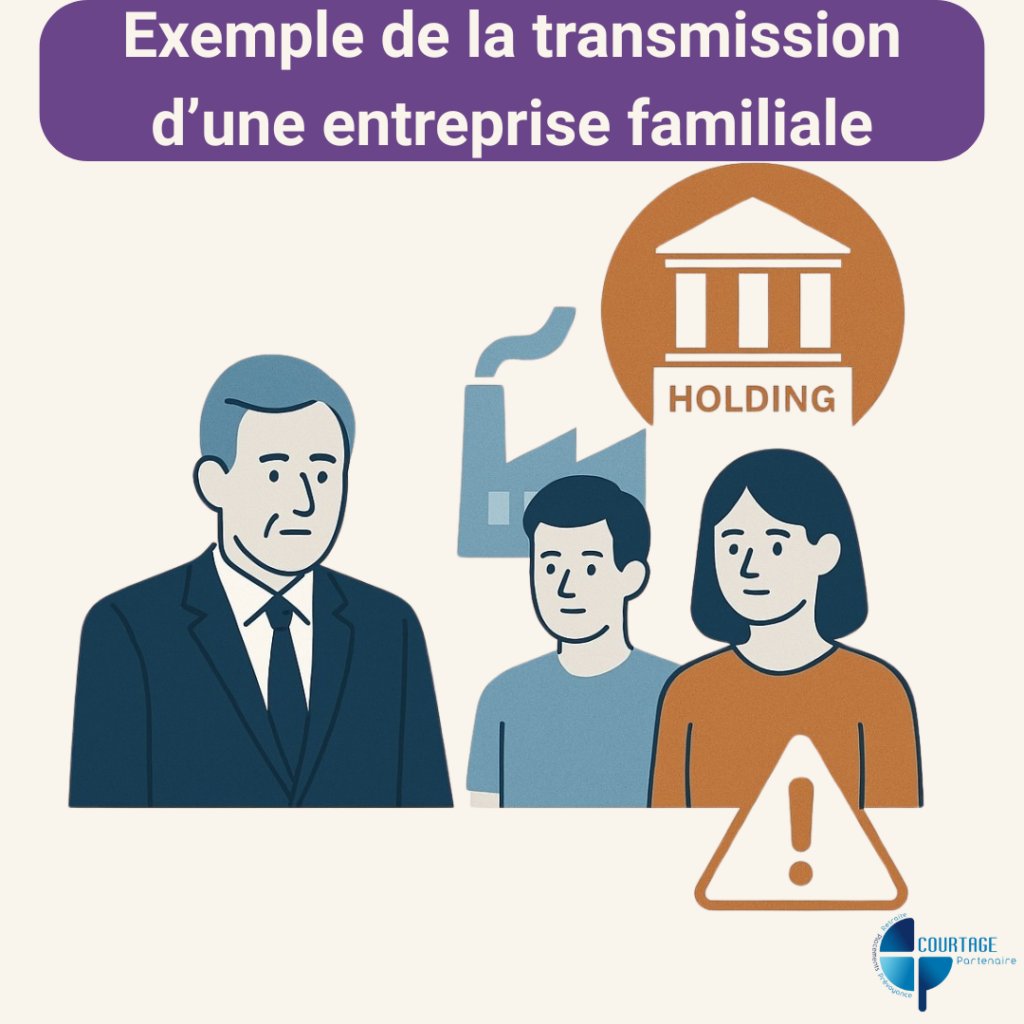

En revanche, les grandes successions et la transmission d’entreprises seront davantage contrôlées. Les règles du pacte Dutreil, qui permet actuellement une exonération de 75 % des droits de succession sous certaines conditions, pourraient devenir plus strictes. Le but est notamment d’éviter les abus liés à l’utilisation des holdings familiales.

Par exemple : Monsieur Leader détient une entreprise familiale qu’il souhaite transmettre à ses deux enfants. Pour alléger les droits de succession, il met en place un pacte Dutreil, qui permet, sous conditions, une exonération de 75 % de la valeur de l’entreprise transmise.

Jusqu’ici, il pouvait loger les titres de l’entreprise dans une holding familiale, ce qui facilitait la gestion du patrimoine tout en bénéficiant du régime Dutreil.

Avec les nouvelles orientations de la loi de finances, les transmissions via des holdings pourraient faire l’objet d’un contrôle renforcé. Par exemple, si l’administration fiscale estime que la holding est surtout utilisée pour contourner les règles (et non pour une réelle gestion active), l’exonération Dutreil pourrait être remise en cause.

Ainsi, M. Leader devra désormais veiller à ce que la holding remplisse strictement les conditions d’activité et de détention exigées, sans quoi ses enfants pourraient se voir réclamer des droits de succession bien plus importants.

Une modification de certaines règles fiscales pour les investisseurs immobiliers

- Concernant le dispositif Pinel, il a pris fin le 31/12/2024 comme prévu et n’a pour le moment pas été remplacé.

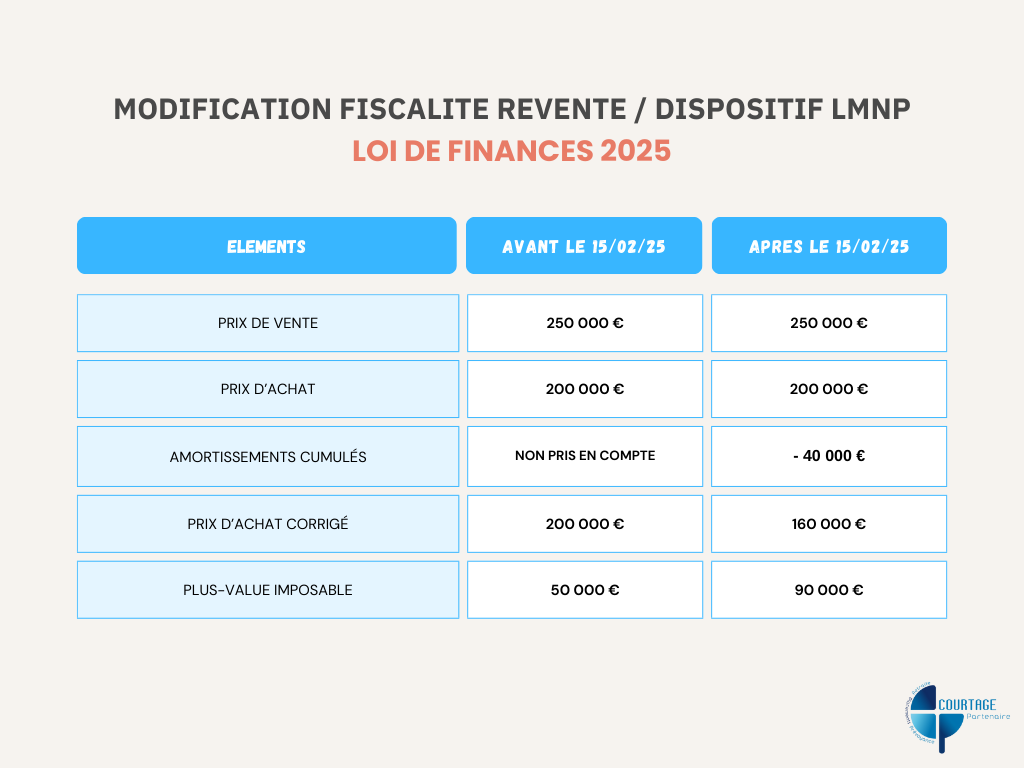

Concernant le dispositif Loueur en Meublé Non Professionnel (LMNP) : depuis le 15 février 2025, le calcul de la plus-value réalisée lors de la vente d’un bien loué en meublé a évolué. Désormais, pour déterminer le montant imposable de votre plus-value, vous devez déduire du prix d’achat du bien les amortissements pratiqués durant toute la période de location. Ce changement entraîne mécaniquement une hausse de votre plus-value imposable, augmentant ainsi l’impôt dû au moment de la cession du bien.

Par exemple : Vous avez acheté un appartement pour 200 000 €. Vous avez pratiqué 40 000 € d’amortissements pendant la location. Vous revendez votre appartement à 250 000 €.

Avant le 15 février 2025 :

La plus-value imposable était calculée simplement :

250 000 € – 200 000 € = 50 000 € imposables.

Après le 15 février 2025 :

La plus-value imposable prend en compte les amortissements :

Prix d’achat révisé : 200 000 € – 40 000 € = 160 000 €

Plus-value imposable : 250 000 € – 160 000 € = 90 000 € imposables

Votre impôt sur la plus-value sera donc plus élevé.

Loi de finances 2025 : quels ajustements réaliser sur vos contrats d'assurance ?

Voici un bref aperçu des points essentiels à prendre en compte pour adapter efficacement votre stratégie patrimoniale et de protection sociale.

Pour les salariés : renforcer l'épargne retraite avec le PERin

Bonne nouvelle pour les salariés (et pour les autres également !), le Plan d’Épargne Retraite individuel (PERin) demeure inchangé.

Ce dispositif continue d’offrir un avantage fiscal notable grâce à la déduction des versements de vos revenus imposables.

Par exemple, un salarié percevant 50 000 euros par an pourra déduire jusqu’à 10 % de ses revenus (soit 5 000 euros) en versant cette somme sur un PERin, réduisant ainsi sensiblement son impôt sur le revenu tout en se constituant une retraite complémentaire.

Pour profiter parfaitement de votre retraite le moment venu, le PERin est la solution appropriée !

Pour les travailleurs non salariés (TNS) : priorité à la prévoyance

Les TNS restent particulièrement exposés aux risques d’incapacité de travail, d’invalidité ou de décès. Malgré l’évolution dans le calcul de leurs cotisations avec la loi de finances 2025, leur couverture obligatoire demeure insuffisante.

Par exemple, un artisan indépendant victime d’un accident entraînant une incapacité temporaire de plusieurs mois risquerait une perte significative de revenus sans une prévoyance complémentaire adéquate.

Souscrire à une prévoyance complémentaire adaptée à votre situation vous permet de sécuriser vos revenus et de protéger efficacement votre famille face aux imprévus.

Pour en savoir plus sur le contrat de prévoyance, ses avantages pour un TNS et les garanties essentielles à prendre en compte, lisez notre article dédié.

Et bien entendu, le PERin reste également une valeur sûre pour anticiper et préparer sa retraite, tout en optimisant sa fiscalité personnelle.

Pour les chefs d'entreprise : pensez à la garantie homme clé

Dirigeants et chefs d’entreprise, c’est le moment idéal pour évaluer l’importance stratégique d’une garantie homme clé.

Cette garantie protège votre entreprise contre les risques financiers liés à l’indisponibilité soudaine d’une personne essentielle au bon fonctionnement de votre activité.

Par exemple, si votre directeur commercial tombe malade ou est victime d’un accident entraînant une absence prolongée, la garantie homme clé vous permet de compenser la perte d’activité et les frais supplémentaires engendrés pour assurer sa continuité opérationnelle.

Loi de finances 2025 : l'occasion de faire le point sur votre stratégie fiscale et patrimoniale

En résumé, la Loi de finances 2025 vous incite à réviser et à ajuster vos contrats d’assurance en fonction de votre profil et de vos besoins spécifiques, que vous soyez salarié, indépendant ou chef d’entreprise.

Le PERin, la prévoyance complémentaire et la garantie homme clé, entre autres solutions, apparaissent comme les piliers essentiels à privilégier pour préserver votre patrimoine, sécuriser vos revenus et garantir la continuité de votre activité professionnelle.

Grâce à un accompagnement sur mesure, Courtage Partenaire peut vous guider vers les choix les mieux adaptés à vos objectifs personnels et professionnels. Faites appel à nos services et bénéficiez d’un audit gratuit et complet.