L’assurance homme clé est un levier essentiel pour protéger la pérennité de votre entreprise face à l’absence soudaine d’un dirigeant ou collaborateur stratégique. Vous avez peut-être déjà découvert les grands principes de ce contrat dans notre article dédié.

Dans celui-ci, nous allons plus loin : comment choisir la bonne assurance homme-clé ? Quelles garanties sont réellement indispensables ? Comment estimer vos besoins ? Et que se passe-t-il en cas de sinistre ? Courtage Partenaire vous livre un guide pratique et complet pour souscrire un contrat parfaitement adapté à votre activité.

1. Les garanties de l’assurance homme-clé

L’assurance homme clé vise à indemniser l’entreprise lorsqu’une personne stratégique devient indisponible suite à un événement grave.

🔹 Les garanties de base

- Décès : un capital est versé à l’entreprise si l’homme clé disparaît prématurément.

- Invalidité absolue et définitive : en cas d’impossibilité de reprendre toute activité professionnelle, l’indemnisation est également déclenchée.

🔹 Les garanties complémentaires

- Incapacité temporaire de travail (ITT) : l’entreprise peut percevoir des indemnités journalières pendant la période d’arrêt.

- Perte d’exploitation ou frais généraux : certaines formules intègrent des garanties spécifiques pour couvrir les charges fixes ou la baisse de chiffre d’affaires.

🔹 Un exemple pour mieux comprendre

Un dirigeant de PME génère à lui seul plus de 40 % du chiffre d’affaires. En cas d’accident, l’entreprise perd un savoir-faire, des contacts, un leadership… et voit son activité ralentir. L’indemnisation liée à l’assurance homme clé permet de maintenir à flot la trésorerie le temps de s’adapter.

2. Comment déterminer vos besoins spécifiques ?

Toutes les entreprises ne présentent pas le même niveau de dépendance vis-à-vis d’un homme clé. Une analyse préalable est donc essentielle.

Identifier les profils clés

L’homme clé peut être :

- Un dirigeant-fondateur

- Un associé détenant le carnet d’adresses majeur

- Un expert au savoir-faire unique

- Un commercial « star » très difficile à remplacer

Mesurer l’impact de l'absence de l'homme clé

Il convient d’évaluer :

- La part du chiffre d’affaires dépendant de cette personne ;

- Le coût d’un éventuel remplacement ;

- Les conséquences organisationnelles sur les équipes.

Se faire accompagner

Chez Courtage Partenaire, nous vous proposons un diagnostic personnalisé basé sur votre organisation, votre secteur d’activité, vos objectifs. Cette étape permet de dimensionner au mieux le contrat, sans surcoût inutile ni couverture insuffisante.

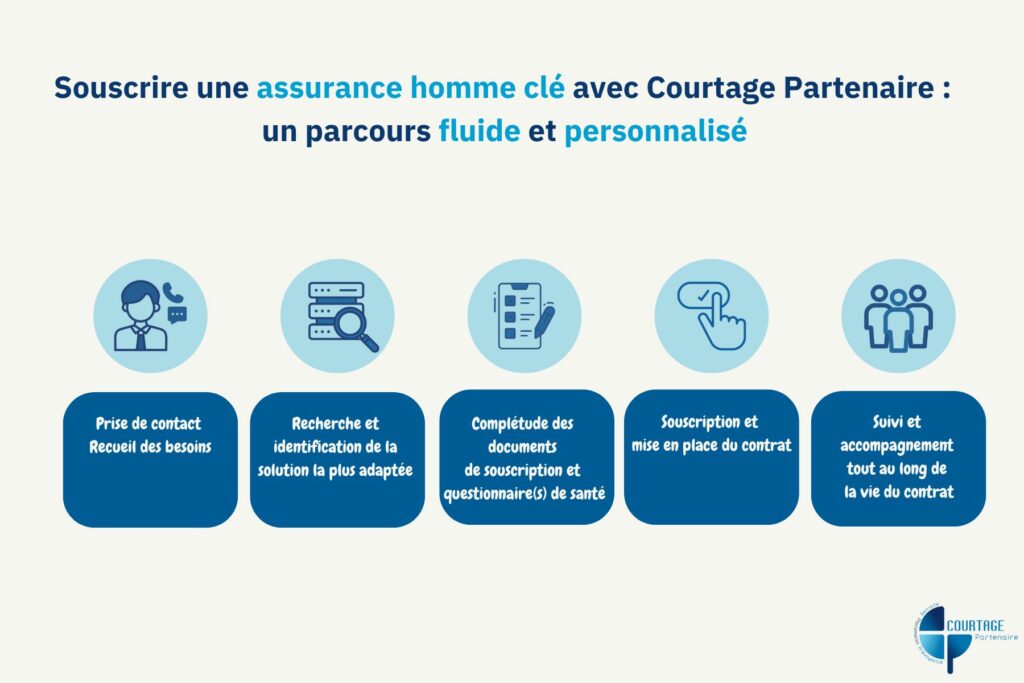

3. La souscription : étapes et points de vigilance

Une fois le besoin identifié, la mise en place du contrat peut être rapide, à condition de bien anticiper les démarches.

Les étapes clés

1. Évaluation du capital à assurer

2. Remplissage d’un questionnaire médical

3. Réalisation éventuelle d’examens de santé complémentaires

4. Choix des garanties et options

5. Mise en place du contrat avec effet immédiat ou différé

Les points de vigilance

• Ne pas sous-évaluer les besoins

• Vérifier les exclusions de garantie

• Comparer les délais de carence et de franchise selon les assureurs

Chez Courtage Partenaire, notre indépendance en tant que courtier nous permet de comparer de nombreuses offres et de défendre vos intérêts, tant sur le prix que sur les conditions contractuelles.

4. En cas de sinistre : que se passe-t-il concrètement ?

Un contrat efficace fait toute la différence lorsqu’une situation critique se présente.

Le processus en cas de sinistre

En cas de sinistre touchant l’homme clé assuré, il est essentiel d’agir rapidement afin de garantir une prise en charge efficace. La première étape consiste à déclarer l’événement à l’assureur dans les plus brefs délais. Cette déclaration doit être claire, précise, et accompagnée de l’ensemble des éléments permettant d’attester de la situation.

Il sera ensuite nécessaire de fournir les justificatifs médicaux exigés par la compagnie d’assurance, notamment les certificats établissant l’incapacité, l’invalidité ou le décès de la personne assurée. Ces documents permettent à l’assureur d’évaluer l’ampleur du sinistre et de déterminer l’éligibilité aux garanties souscrites.

Une fois le dossier complet, l’assureur procède à l’évaluation du montant de l’indemnisation, en fonction des termes du contrat : nature de la garantie activée, capital assuré, franchise éventuelle, durée de l’arrêt de travail, etc. Cette étape est cruciale, car elle conditionne le soutien financier apporté à l’entreprise pour faire face aux répercussions de l’événement.

Enfin, lorsque tous les éléments sont validés, le versement du capital ou des indemnités intervient dans le délai précisé au contrat. Ce délai varie selon les assureurs et les garanties activées, mais il est en général clairement encadré pour assurer à l’entreprise une réactivité indispensable dans ce contexte sensible.

Notre accompagnement

Chez Courtage Partenaire, nous accompagnons nos clients à chaque étape du processus, dès la survenue du sinistre. Cela inclut la constitution complète du dossier, avec l’aide à la collecte des pièces justificatives nécessaires, mais aussi le suivi régulier de l’instruction du dossier d’indemnisation, en lien direct avec les services de l’assureur.

Nous agissons également en tant qu’intermédiaire actif dans les échanges techniques ou sensibles avec la compagnie, afin de défendre au mieux les intérêts de votre entreprise. Cette présence experte à vos côtés vous permet de vous concentrer sur la gestion de votre activité, sans être absorbé par la complexité administrative ou les éventuels points de blocage.

Ce soutien s’avère souvent décisif, non seulement pour accélérer le versement des indemnités, mais aussi pour vous permettre de traverser la crise avec davantage de sérénité et de visibilité.

L'assurance homme clé : un outil indispensable à la pérennité d'une entreprise

L’assurance homme clé est bien plus qu’un contrat : c’est un outil stratégique pour sécuriser l’activité de votre entreprise face aux imprévus humains. Trop souvent négligée, elle mérite toute votre attention, en particulier si votre structure repose sur un ou quelques profils très spécifiques.

Chez Courtage Partenaire, vous l’aurez compris, nous mettons à votre service plus de 25 ans d’expertise en protection sociale des dirigeants et chefs d’entreprise.

Contactez-nous pour bénéficier d’un diagnostic personnalisé et sans engagement.