Santé individuelle & collective

Optimiser votre couverture santé et protéger vos équipes

La complémentaire santé est un pilier essentiel de votre protection sociale, que vous soyez travailleur indépendant, dirigeant d’entreprise ou responsable de la couverture de vos équipes. Elle ne se limite pas à un simple remboursement de soins : elle doit s’intégrer pleinement dans votre situation professionnelle et vos enjeux personnels.

Chez Courtage Partenaire, nous vous accompagnons dans la mise en place de solutions sur mesure, adaptées à votre statut et à vos priorités, en alliant performance des garanties, maîtrise des coûts et conformité aux exigences réglementaires.

Un accompagnement structuré

selon votre statut et vos besoins

Un contrat de complémentaire santé mal structuré peut générer des restes à charge importants ou des garanties inadaptées à votre réalité.

Pour les dirigeants, travailleurs non salariés et professions libérales, les enjeux vont au-delà de la couverture : ils intègrent également des dimensions fiscales, sociales et stratégiques.

C’est pourquoi nous construisons chaque solution à partir d’une analyse précise de votre situation, de votre consommation de soins et de vos objectifs. Que vous souhaitiez sécuriser votre protection personnelle, optimiser votre cadre fiscal ou proposer une couverture pertinente à vos collaborateurs, nous vous apportons un accompagnement structuré et évolutif, intégré à votre stratégie globale de protection sociale.

Notre approche

Un accompagnement sur-mesure pour votre santé

Quelles solutions sont proposées

en santé individuelle et collective ?

Selon votre statut et vos besoins, nous structurons une couverture santé cohérente, performante et fiscalement optimisée.

Piloter la mutuelle de votre entreprise avec efficacité

Pour les entreprises, la mutuelle collective est bien plus qu’une obligation : c’est un levier d’attractivité et de sérénité pour vos collaborateurs.

- Mise en conformité : Installation de contrats collectifs obligatoires respectant les paniers de soins minimums.

- Respect des conventions : Alignement strict avec vos obligations conventionnelles (accords de branche).

- Performance & Coûts : Audit de vos contrats actuels pour optimiser le rapport garanties/prix.

- Accompagnement durable : Une gestion simplifiée et un suivi régulier pour adapter le contrat à l’évolution de vos effectifs.

Dirigeants, professions libérales, TNS et particuliers

Votre statut d’indépendant ou de dirigeant nécessite une mutuelle qui s’ajuste précisément à votre consommation de soins, tout en optimisant votre cadre fiscal.

- Complémentaire santé TNS : Bénéficiez de garanties modulables et profitez de la déductibilité fiscale de vos cotisations.

- Soins & Hospitalisation : Une protection renforcée sur les postes clés (optique, dentaire, hospitalisation) pour limiter votre reste à charge.

- Expertise Médicale : Des solutions spécifiques pour les professions médicales aux besoins très ciblés.

- Vision globale : Une intégration parfaite de votre santé dans votre stratégie de protection sociale.

Pourquoi choisir Courtage Partenaire

pour votre santé ?

La complémentaire santé est souvent perçue comme un simple remboursement de frais médicaux courants. Pourtant, un contrat mal calibré peut laisser des restes à charge importants lors d’événements imprévus (hospitalisation, soins spécialisés) ou ne plus être conforme aux évolutions réglementaires.

L’accompagnement expert permet de transformer une contrainte de gestion en un véritable levier de protection pour vous et vos collaborateurs.

- Éviter les garanties inadaptées

Tous les contrats santé ne proposent pas les mêmes niveaux de prise en charge sur les postes clés comme l’optique, le dentaire ou les dépassements d’honoraires.

Sans accompagnement, il est fréquent de souscrire des garanties soit insuffisantes, soit surdimensionnées par rapport à vos besoins réels.

Nous analysons votre profil pour ajuster les remboursements là où ils comptent vraiment.

- Maîtriser les réseaux de soins et services

La qualité d’une mutuelle ne réside pas uniquement dans ses taux de remboursement.

L’accès à des réseaux de soins partenaires (tarifs négociés), le tiers payant étendu et les services de téléconsultation sont des éléments essentiels pour réduire votre reste à charge.

Un bon contrat doit faciliter votre parcours de soins au quotidien sans avance de frais inutile.

- Anticiper les évolutions réglementaires

Le secteur de la santé est soumis à des réformes fréquentes (100% Santé, contrats responsables, évolutions des plafonds de Sécurité Sociale).

Un contrat non mis à jour peut perdre ses avantages fiscaux ou ne plus respecter les obligations de votre branche professionnelle.

Nous assurons une veille constante pour garantir la conformité permanente de vos garanties.

- Adapter la couverture à votre statut

Une mutuelle pertinente pour un salarié ne l’est pas forcément pour un TNS cherchant l’optimisation fiscale de la loi Madelin, ou pour une entreprise devant gérer des effectifs variés.

Le niveau de protection, le cadre fiscal et les enjeux de fidélisation diffèrent selon chaque situation.

Une santé efficace doit être construite sur-mesure.

Le 100% Santé : ce que cela change pour vous

Instauré en 2019, le 100% Santé garantit un reste à charge zéro sur certains équipements dans trois domaines.

Votre contrat doit intégrer ces paniers de soins pour être qualifié de contrat responsable — condition d’accès aux avantages fiscaux.

Optique

Montures et verres du panier 100% Santé intégralement remboursés. Garanties modulables selon vos préférences en équipements haut de gamme.

Dentaire

Prothèses dentaires du panier 100% Santé sans reste à charge. Possibilité d’enrichir la couverture sur les actes hors panier.

Audiologie

Appareils auditifs du panier 100% Santé sans reste à charge. Un poste souvent sous-couvert dans les contrats standards.

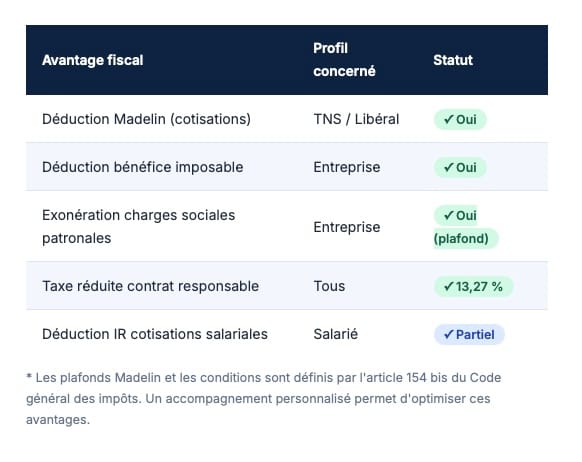

Les avantages fiscaux de la complémentaire santé

La complémentaire santé offre un cadre fiscal avantageux, différencié selon votre statut professionnel. Ces avantages constituent un levier d’optimisation à intégrer dans votre stratégie globale.

- Les cotisations Madelin sont déductibles du bénéfice imposable des TNS et professions libérales.

- La part patronale est déductible du bénéfice imposable de l’entreprise et bénéficie d’exonérations de charges sociales dans la limite de plafonds.

- Les contrats responsables bénéficient d’une taxe réduite à 13,27 % (contre 20,27 %).

Votre mutuelle santé est-elle vraiment

adaptée à votre situation ?

Remboursements insuffisants, surprime injustifiée, garanties inadaptées à votre profil… Un conseiller Courtage Partenaire analyse votre contrat actuel et vous propose la couverture optimale pour votre situation.

Notre accompagnement en santé individuelle et collective

Chez Courtage Partenaire, nous ne proposons pas de solutions standardisées.

Chaque contrat de santé est construit à partir d’une analyse précise de vos besoins et de votre profil, afin de vous offrir une couverture réellement adaptée à vos priorités.

Analyse de vos besoins et de votre historique

Étude de vos dépenses de santé habituelles et de vos contrats actuels pour identifier les restes à charge trop élevés ou les garanties superflues.

Identification des postes prioritaires

Hospitalisation, optique, dentaire ou médecines douces : nous déterminons ensemble les niveaux de remboursement essentiels selon votre situation personnelle et celle de vos ayants droit.

Sélection de garanties sur-mesure

Choix des renforts, des niveaux de prise en charge et des services associés (réseaux, téléconsultation) en fonction de votre budget réel.

Suivi et optimisation des contrats

Veille sur les réformes (100% Santé) et ajustement de votre mutuelle pour qu’elle reste toujours performante, compétitive et conforme.

À retenir sur la santé individuelle et collective

La complémentaire santé rembourse tout ou partie des frais médicaux non couverts par l’Assurance Maladie. Elle est indispensable pour tous les profils, avec des modalités adaptées à chaque statut.

Elle est particulièrement importante pour :

Les TNS et dirigeantsdont les remboursements obligatoires sont limités

Les professions libéralessouhaitant optimiser leur fiscalité

Les entreprisessoumises à une obligation de mutuelle collective

Les salariésdont la couverture collective est insuffisante

Un contrat bien structuré permet de :

Réduire significativement vos restes à charge

Accéder aux réseaux de soins avec tiers payant

Optimiser votre fiscalité via la loi Madelin

Bénéficier du 100% Santé en optique, dentaire et audiologie

Respecter les obligations légales et conventionnelles

Vos questions sur l'offre santé individuelle et collective

Pour les salariés du secteur privé, l’employeur est tenu de proposer et de co-financer (au moins 50 %) une mutuelle collective respectant un panier de soins minimum. Cette obligation s’applique depuis le 1er janvier 2016 (ANI 2013).

Pour les TNS, dirigeants non-salariés et professions libérales, la complémentaire santé n’est pas légalement obligatoire, mais elle est fortement recommandée. Les remboursements du régime obligatoire (SSI ou CPAM) sont souvent insuffisants pour couvrir les frais de santé courants, notamment en optique, dentaire et lors d’une hospitalisation.

La loi Madelin offre par ailleurs un avantage fiscal significatif pour les TNS qui souscrivent une complémentaire santé dans ce cadre.

Un contrat est dit « responsable » lorsqu’il respecte un cadre réglementaire précis : planchers de remboursement (remboursement intégral du ticket modérateur sur les soins médicaux) et plafonds(notamment sur les dépassements d’honoraires de médecins n’ayant pas adhéré au dispositif OPTAM).

Il doit également intégrer les paniers de soins du 100% Santé en optique, dentaire et audiologie pour garantir un reste à charge zéro sur ces équipements.

En contrepartie, les contrats responsables bénéficient d’une taxe de solidarité réduite à 13,27 %(contre 20,27 % pour les contrats non responsables), ce qui allège le coût des cotisations.

La mutuelle individuelle est souscrite à titre personnel, en dehors de tout contrat d’entreprise. Elle est totalement adaptée à votre situation personnelle, à votre consommation de soins et à votre capacité contributive. Elle est idéale pour les TNS, dirigeants, professions libérales et particuliers.

La mutuelle collective est mise en place par l’employeur au bénéfice des salariés. Son financement est partagé, et les garanties s’appliquent à l’ensemble d’une catégorie de personnel. Elle bénéficie d’avantages sociaux et fiscaux spécifiques pour l’entreprise.

Ces deux dispositifs sont complémentaires : certains salariés peuvent souscrire une surcomplémentaire individuelle pour renforcer leur couverture collective si elle s’avère insuffisante sur certains postes.

Depuis la loi de Résiliation Infra-Annuelle (RIA) entrée en vigueur en décembre 2020, vous pouvez résilier votre contrat de complémentaire santé individuelle à tout moment, sans frais ni justificatif, après un an de souscription.

La résiliation prend effet un mois après la notification à l’assureur. Courtage Partenaire vous accompagne dans cette démarche en prenant en charge les formalités administratives et en assurant la continuité de votre couverture sans interruption des remboursements.

Pour les mutuelles collectives, les règles de résiliation sont différentes et dépendent de l’acte juridique de mise en place (accord collectif, DUE, référendum).

La loi Madelin permet aux TNS et professions libérales de déduire les cotisations de leur complémentaire santé de leur bénéfice imposable, dans la limite d’un plafond défini à l’article 154 bis du Code général des impôts.

Pour bénéficier de cet avantage, il faut souscrire un contrat labellisé Madelin, être à jour de ses cotisations obligatoires et respecter les conditions d’exercice (affiliation au SSI pour les indépendants, ou à une caisse de retraite pour les professions libérales).

L’économie fiscale peut être substantielle selon votre tranche marginale d’imposition. Un accompagnement personnalisé permet de maximiser cet avantage en cohérence avec l’ensemble de votre stratégie fiscale.

Le 100% Santé est une réforme instaurée progressivement depuis 2019, qui garantit un reste à charge zéro sur des équipements spécifiques en optique (montures + verres du panier A), en dentaire (couronnes, bridges, prothèses du panier 1) et en audiologie (aides auditives de classe I).

Pour en bénéficier, vous devez souscrire un contrat de complémentaire santé responsable qui intègre la prise en charge intégrale de ces paniers de soins. Votre médecin ou spécialiste doit vous proposer en priorité un équipement du panier 100% Santé.

Il est possible de choisir des équipements hors panier (optique haut de gamme, implants dentaires…) mais un reste à charge sera alors applicable, selon les niveaux de garantie de votre contrat.

Nos informations reposent

sur des sources officielles :

Dernière mise à jour : Février 2026

Nos contenus sont revus tous les 6 mois par nos experts pour rester conformes à la réglementation en vigueur.

Courtage Partenaire,

un cabinet réglementé et encadré

Courtage Partenaire exerce son activité dans le strict respect des obligations réglementaires applicables aux intermédiaires en assurance et en produits financiers.

Nous sommes :

- Immatriculés à l’ORIAS n°07003615

- Placés sous le contrôle de l’ACPR

- Tenus à une obligation de conseil et de transparence envers nos clients

- En conformité avec les exigences réglementaires de l’AMF pour les produits financiers