Comme de nombreux contribuables à cette période de l’année, vous cherchez des solutions efficaces pour réduire votre impôt sur le revenu.

Parmi elles, le Plan Épargne Retraite individuel (PERin) se distingue par son double avantage : préparer sereinement l’avenir tout en bénéficiant d’un avantage fiscal immédiat.

Mais concrètement, combien pouvez-vous déduire grâce à vos versements ? Quels sont les plafonds applicables en 2025 ? Et surtout, comment optimiser vos économies d’impôt ? On fait le point ensemble.

Qu’est-ce que le PER individuel (PERin), et pourquoi est-il intéressant fiscalement ?

Le PERin (Plan Épargne Retraite individuel) est une enveloppe d’épargne créée par la loi Pacte en 2019. Son objectif principal est de permettre aux Français de préparer leur retraite, dans un contexte où la pension issue des régimes obligatoires risque d’être insuffisante pour maintenir le niveau de vie.

Mais son véritable atout, et ce qui le distingue de produits comme l’assurance-vie ou le livret A, réside dans sa déductibilité fiscale.

En effet :

- Chaque euro versé volontairement peut être déduit de vos revenus imposables, dans la limite de plafonds précis.

- Cette déduction entraîne une réduction immédiate de l’impôt sur le revenu, proportionnelle à votre tranche marginale d’imposition (TMI).

Autrement dit, plus vous êtes imposé, plus l’avantage fiscal est puissant !

Quels sont les plafonds de déduction pour 2025 ?

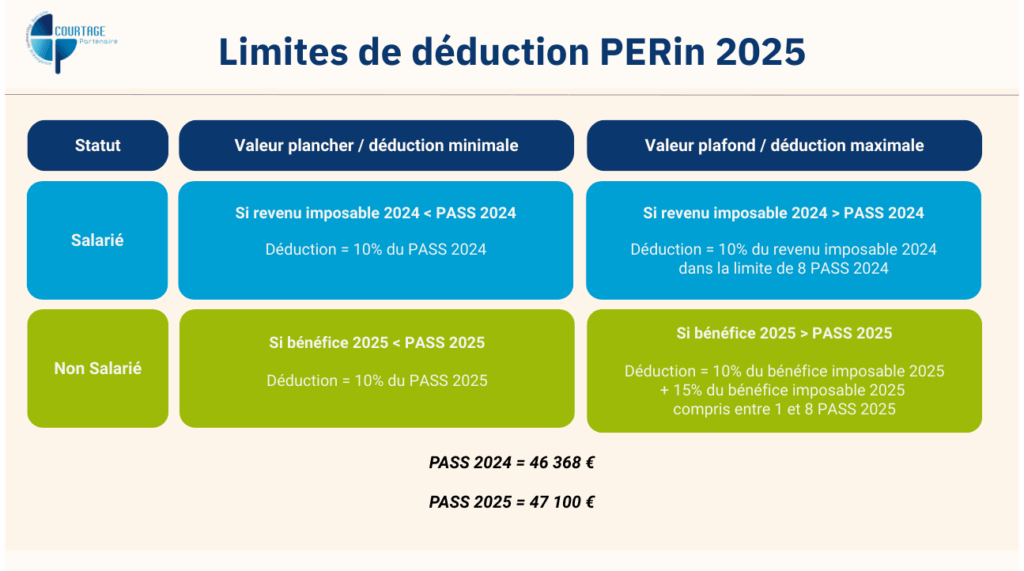

Les plafonds de déduction fiscale sont mis à jour chaque année et dépendent de votre statut : salarié ou travailleur non salarié (TNS).

Ils ont pour base de calcul le PASS (=Plafond Annuel de la Sécurité Sociale). Cet indicateur de référence sert à fixer les plafonds maximaux et minimaux (en cas de faibles revenus) de déduction.

Les différences majeures entre salarié et non salarié

- Les limites de déductions sont calculées à partir du revenu imposable de l’année N-1 pour le salarié, alors qu’elles sont calculées à partir du bénéfice imposable de l’année N pour le non salarié.

- De même, c’est le PASS de l’année N-1 qui est considéré pour le salarié, versus le PASS de l’année N pour le non salarié.

- Le TNS bénéficie de 2 enveloppes fiscales : celle du salarié qui lui permet de profiter d’une valeur plancher pour la déduction si son bénéfice imposable est faible, et celle du TNS (aussi appelée formule Madelin) qui lui permet de déduire des sommes plus importantes que le salarié. C’est ce cumul qui rend le PERin particulièrement intéressant pour les TNS.

Des exemples de plafond pour 2025

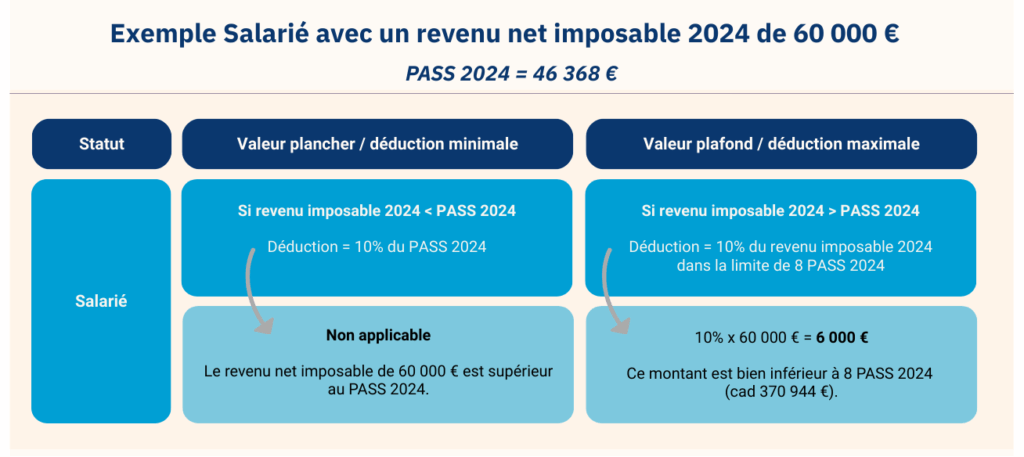

👉 Plafond de déduction disponible salarié = 6 000 €

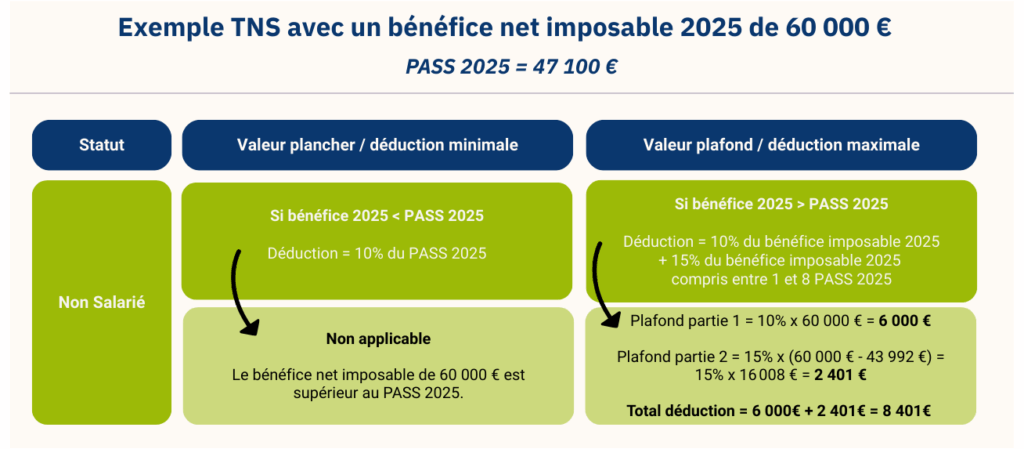

👉 Plafond de déduction disponible TNS = 8 401 €

Vous voulez connaître votre plafond de déduction exact pour 2025 ?

Simulez votre économie d’impôt avec un conseiller Courtage Partenaire

La mutualisation des plafonds entre conjoints

Chaque membre d’un foyer fiscal dispose d’un plafond individuel de déduction (calculé selon sa situation : salarié ou TNS).

Si les conjoints sont imposés ensemble (déclaration commune), leurs plafonds sont mutualisables.

Par conséquent, si le déclarant 1 n’utilise pas tout son plafond, le déclarant 2 peut l’utiliser, et inversement.

Le foyer dispose donc d’une enveloppe commune égale à la somme des plafonds des deux conjoints.

Que deviennent les plafonds non utilisés ?

C’est l’un des avantages majeurs du PER : vos plafonds ne sont pas perdus !

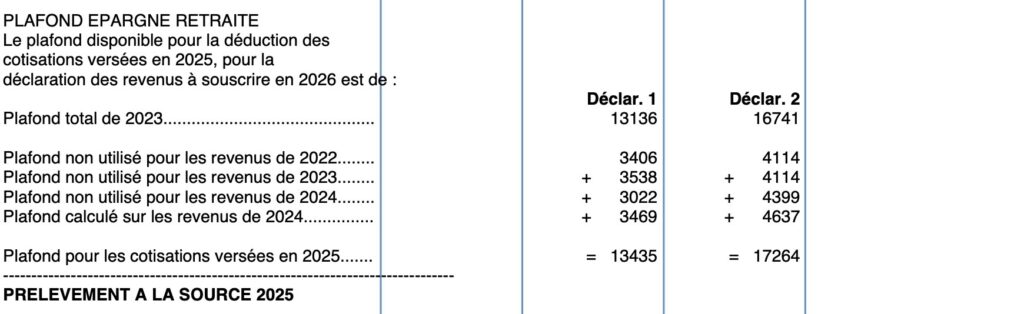

Les plafonds non utilisés sont reportables pendant 3 ans. Ils apparaissent sur votre avis d’imposition à la rubrique « Plafond épargne retraite », généralement en dernière page – exemple ci-dessous.

Vous utilisez d’abord le plafond de l’année en cours, puis les reliquats des années antérieures, du plus ancien au plus récent.

Grâce à ce système de fonctionnement, vous pouvez :

- Optimiser votre réduction d’impôt si vous n’avez pas utilisé vos plafonds les années précédentes.

- Profiter d’une grosse déduction d’un coup en cas de revenus exceptionnels (prime, plus-value, année faste, etc.).

Comment maximiser l'avantage fiscal lié à votre PERin ?

Voici en résumé quelques bonnes pratiques pour optimiser l’avantage fiscal que vous apporte votre PERin :

- ✅ Exploitez les plafonds reportables des années précédentes (jusqu’à 3 ans en arrière).

- ✅ Mutualisez les plafonds en couple (case 6QR sur la déclaration d’impôt), ce qui permet d’optimiser en fonction du conjoint le plus imposé.

- ✅ Versez avant le 31 décembre : seuls les versements effectués avant la fin de l’année civile sont pris en compte pour l’avis d’impôt de l’année suivante.

- ✅ Adaptez vos versements à vos revenus : privilégiez les années de forte imposition.

- ✅ Suivez votre avis d’imposition : il mentionne votre plafond disponible (rubrique “plafond épargne retraite”).

Ne ratez pas l’échéance fiscale !

Prenez rendez-vous dès aujourd’hui pour optimiser vos versements avant le 31 décembre.

⚡ Le PERin, votre super-pouvoir pour réduire l’impôt et préparer la retraite

Réduire vos impôts, préparer votre retraite, sécuriser votre avenir : vous l’aurez compris, le PERin coche toutes les cases.

Il est temps de mettre ce super-héros discret au service de vos finances personnelles !

Pour vous aider à mettre en place votre PERin ou à l’optimiser, faites-appel à des acteurs spécialisés tels que Courtage Partenaire.

Activez dès maintenant votre super-pouvoir fiscal !

Discutez avec un expert Courtage Partenaire et réduisez vos impôts 2025.