Lorsqu’on contracte un crédit immobilier, l’attention se porte naturellement sur le taux du prêt, la durée de remboursement ou encore le montant des mensualités. Pourtant, un élément essentiel reste souvent relégué au second plan : l’assurance emprunteur. Elle représente pourtant une part significative du coût global du crédit et peut peser lourdement sur le budget des emprunteurs.

Bonne nouvelle : la loi permet aujourd’hui de reprendre la main grâce à la délégation d’assurance emprunteur. Encore faut-il bien comprendre ce que cela signifie concrètement et comment en tirer pleinement parti.

Délégation d’assurance emprunteur : de quoi parle-t-on concrètement ?

L’assurance emprunteur est exigée par les banques pour garantir le remboursement du prêt en cas de décès, d’invalidité ou d’incapacité de travail.

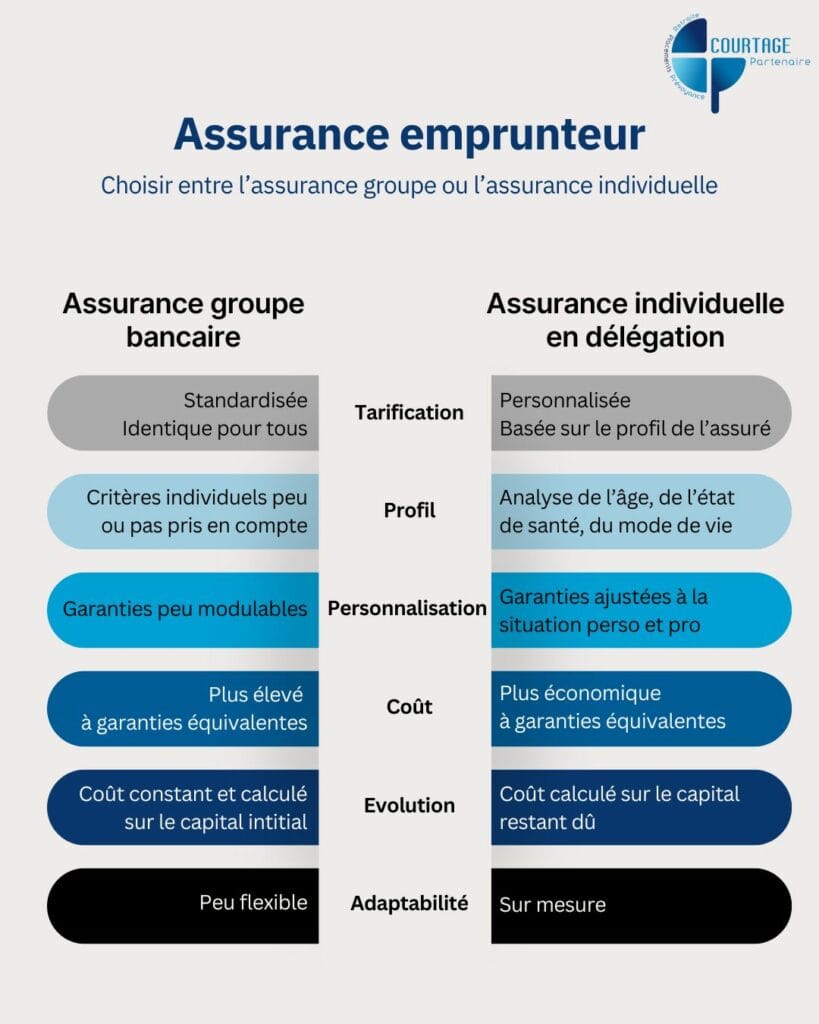

Par défaut, les établissements bancaires proposent une assurance groupe, mutualisée entre tous les emprunteurs. Cette solution a l’avantage de la simplicité, mais elle repose sur une mutualisation des risques qui ne tient pas compte du profil réel de chaque emprunteur.

La délégation d’assurance emprunteur consiste à choisir une assurance individuelle externe, auprès d’un assureur indépendant, au lieu de celle de la banque. Ce contrat est construit en fonction de l’âge, de l’état de santé, de la profession ou encore des habitudes de vie de l’emprunteur. Cette personnalisation permet très souvent d’obtenir une couverture équivalente, voire supérieure, à un tarif plus compétitif.

Contrairement à certaines idées reçues, opter pour une assurance externe ne fragilise pas le dossier de financement, à condition de respecter les exigences de garanties fixées par la banque. La délégation n’est donc pas une option marginale, mais un droit pleinement encadré par la loi.

Ce que la loi vous permet de changer et à quel moment

La législation française a progressivement renforcé les droits des emprunteurs afin de rééquilibrer la relation avec les établissements bancaires.

Aujourd’hui, il est possible de changer d’assurance emprunteur à presque n’importe quel moment de la vie du prêt, à condition que les garanties souscrites dans l’assurance individuelle soient équivalentes à celles exigées par la banque.

Au moment de la signature du prêt

Dès la signature du crédit immobilier, l’emprunteur est libre de refuser l’assurance groupe proposée par la banque et de lui substituer un contrat individuel. Cette possibilité, introduite par la loi Lagarde, permet d’optimiser le coût du crédit dès le départ.

Pendant la première année

Pendant la première année suivant la signature de l’offre de prêt, la loi Hamon autorise le changement d’assurance à tout moment. Cette période est souvent mise à profit par les emprunteurs qui ont accepté l’assurance bancaire par facilité ou par manque de temps lors de la mise en place du crédit.

Après la première année

Depuis l’entrée en vigueur de la loi Lemoine, un nouveau cap a été franchi. Il est désormais possible de résilier et de remplacer son assurance emprunteur à tout moment, sans attendre une date anniversaire et sans frais. Cette avancée majeure offre une liberté totale aux emprunteurs et permet d’optimiser leur contrat même plusieurs années après la souscription du prêt.

Pour en savoir plus sur l’assurance vie de façon globale, consultez notre article dédié en cliquant ici.

Combien peut-on réellement économiser avec une délégation d’assurance ?

Les économies réalisables grâce à la délégation d’assurance emprunteur sont souvent bien supérieures à ce que les emprunteurs imaginent. L’assurance peut représenter jusqu’à un tiers du coût total du crédit, en particulier lorsque les taux d’assurance sont élevés ou calculés sur le capital initial.

En choisissant une assurance individuelle, les cotisations sont ajustées au profil réel de l’emprunteur. Un non-fumeur, une personne sans problème de santé ou exerçant une profession peu risquée peut ainsi bénéficier de tarifs nettement plus avantageux que ceux d’un contrat groupe standardisé.

Sur un prêt immobilier de plusieurs centaines de milliers d’euros, les économies cumulées sur la durée peuvent atteindre plusieurs milliers, voire plusieurs dizaines de milliers d’euros, sans compromis sur le niveau de protection.

Exemples concrets de délégation d’assurance emprunteur

Exemple : couple de trentenaires

Achat : résidence principale

Prêt : 300 000€ sur 25 ans

Coût assurance groupe : 22 000€

Coût assurance individuelle : 13 500€

Garanties similaires : Décès, PTIA, IPT, IPP, ITT

=> économie de 8 500€ sur la durée du prêt

Exemple : emprunteur solo de 45 ans

Achat : bien immobilier locatif

Prêt : 220 000€ sur 20 ans

Coût assurance groupe : 18 000€

Coût assurance individuelle : 11 500€

Garanties similaires : Décès, PTIA

=> économie de 6 500€ sur la durée du prêt

Les erreurs qui empêchent de profiter pleinement de la délégation d’assurance

Choisir une assurance non équivalente

La banque est en droit de refuser une délégation d’assurance externe si les garanties ne sont pas équivalentes à celles qu’elle exige. Dans ce cas, le refus est légalement justifié.

Faire la demande tardivement ou de façon incorrecte

Même si la loi Lemoine simplifie les démarches, il est tout de même nécessaire de maîtriser un certain nombre de démarches administratives. Un dossier incomplet, un agenda non respecté ou une mauvaise compréhension des exigences bancaires peuvent rapidement retarder le processus.

Gérer seul un dossier complexe

Comparer les contrats, analyser les garanties, échanger avec la banque : ces actions peuvent rapidement sembler complexes, surtout lorsque la situation personnelle ou professionnelle présente des spécificités. Sans accompagnement, la délégation d’assurance devient alors chronophage et source de stress.

Pourquoi se faire accompagner par un courtier en assurance emprunteur ?

Passer par un courtier en assurance, c’est sécuriser chaque étape du changement.

Le courtier analyse le contrat existant, identifie les garanties réellement nécessaires et sélectionne une assurance parfaitement équivalente aux exigences de la banque.

Lorsque la nouvelle assurance prend effet, il s’occupe également avec le nouvel assureur des démarches liées à la résiliation de l’ancien contrat et se charge des échanges avec la banque.

Vous l’aurez compris : l’accompagnement du courtier va au-delà de la simple recherche de tarif. Il s’agit d’un véritable travail d’optimisation, qui vise à réduire le coût de l’assurance tout en protégeant durablement l’emprunteur.

Les avantages concrets :

- Gain de temps

- Sécurité juridique

- Optimisation financière personnalisée

- Zéro stress administratif

Délégation d’assurance emprunteur : ce qu’il faut retenir

- Vous êtes libre de choisir et de changer votre assurance emprunteur.

- La loi permet une résiliation à tout moment.

- Les économies peuvent être très significatives.

- Un accompagnement professionnel fait toute la différence.

FAQ

La banque peut-elle refuser une délégation d’assurance ?

Oui, mais uniquement si les garanties proposées ne sont pas équivalentes à celles exigées dans le contrat initial. En dehors de ce cas, le refus n’est pas légal.

Changer d’assurance emprunteur présente-t-il un risque pour mon crédit ?

Non. Le changement d’assurance n’a aucun impact sur le taux du prêt ni sur les conditions de remboursement, dès lors que les garanties sont respectées.

Puis-je changer d’assurance même si mon prêt date de plusieurs années ?

Oui. Grâce à la loi Lemoine, la résiliation est possible à tout moment, quelle que soit l’ancienneté du prêt.

La délégation d’assurance est-elle intéressante pour tous les profils ?

Elle est particulièrement avantageuse pour les profils jeunes, non-fumeurs ou sans problème de santé, mais elle peut également générer des économies importantes pour des emprunteurs plus âgés.