Produit d’épargne préféré des Français, le Livret A est présent dans presque tous les foyers. Sécurisé et disponible à tout moment, il constitue une base solide pour une épargne de précaution.

Mais en 2025, alors que l’inflation et les besoins de diversification patrimoniale évoluent, peut-on encore le considérer comme un placement attractif ? Décryptage.

Le Livret A en bref : un produit universel et sécurisé

Créé il y a plus de deux siècles, le Livret A reste le placement le plus populaire en France, détenu par près de 55 millions de personnes.

Taux d’intérêt : fixé par l’État et révisé 2 fois par an en janvier et juillet. Ce taux est actuellement de 1,7% depuis le 01/08/2025.

Plafond de versement : 22 950 € pour un particulier.

Fiscalité : les intérêts sont totalement exonérés d’impôt et de prélèvements sociaux.

Disponibilité : les fonds peuvent être retirés à tout moment, sans frais.

Autrement dit, c’est une épargne simple, sûre et accessible à tous.

Les forces et les limites du livret A

Ses avantages

Le premier atout du Livret A réside dans la garantie de l’État : les sommes déposées sont totalement sécurisées et vous ne risquez aucune perte en capital. C’est un élément particulièrement rassurant en période d’incertitude économique.

Autre avantage majeur : sa liquidité immédiate. Contrairement à d’autres produits d’épargne ou d’investissement qui imposent une durée de blocage, l’argent placé sur un Livret A reste disponible à tout moment. Vous pouvez donc effectuer un retrait rapidement en cas d’imprévu ou pour financer un projet du quotidien.

Enfin, le Livret A bénéficie d’une fiscalité avantageuse. Les intérêts générés sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Cela signifie que les sommes perçues sont nettes, sans aucune retenue.

Ses inconvénients

Si le Livret A séduit par sa sécurité, il présente néanmoins des limites. Son principal défaut reste son rendement limité. Dans la plupart des cas, le taux d’intérêt est inférieur ou à peine équivalent à l’inflation, ce qui entraîne une perte progressive de pouvoir d’achat sur le long terme.

De plus, le plafond restreint du Livret A (22 950 € pour un particulier) empêche d’y placer des montants importants. Cela limite son intérêt pour les épargnants disposant d’un capital conséquent ou cherchant à préparer des projets d’envergure.

Enfin, le Livret A ne permet aucune valorisation patrimoniale à long terme. Contrairement à une assurance-vie, un plan d’épargne retraite ou un investissement immobilier, il ne génère pas de plus-values significatives ni de revenus complémentaires sur la durée. Il constitue donc une solution d’épargne de précaution, mais pas un levier de développement du patrimoine.

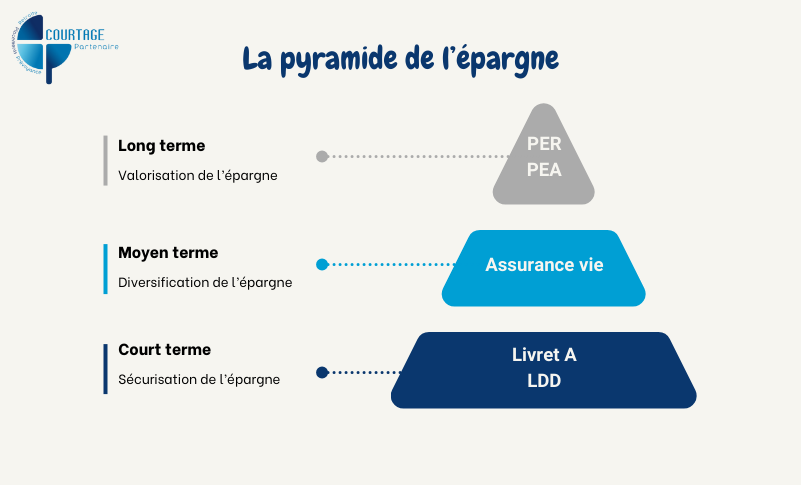

Quelle place pour le Livret A dans une stratégie patrimoniale ?

Le Livret A est avant tout un outil d’épargne de précaution. Il constitue le “matelas de sécurité” pour faire face aux imprévus : panne de voiture, dépenses médicales, vacances, etc.

Dans une stratégie patrimoniale équilibrée, il représente :

La base : une poche d’argent disponible immédiatement.

Le socle : avant d’investir dans des placements plus ambitieux, disposer d’un Livret A rassure.

Le complément : il ne doit pas être votre seul support d’épargne.

Quels produits complémentaires pour dynamiser son épargne ?

Si le Livret A est une excellente base pour sécuriser une épargne de précaution, il ne peut à lui seul répondre à tous vos objectifs financiers. Pour aller plus loin et optimiser la gestion de votre patrimoine, plusieurs solutions complémentaires méritent d’être envisagées :

L’assurance-vie : sans doute le placement préféré des Français après le Livret A. L’assurance-vie se distingue par sa souplesse : elle permet d’investir à la fois sur des fonds en euros (sécurisés) et sur des unités de compte (plus dynamiques). C’est un produit incontournable pour qui souhaite préparer des projets à moyen ou long terme, transmettre un capital dans des conditions fiscales avantageuses, ou simplement diversifier son épargne.

Le Plan Épargne Retraite (PER) : ce dispositif est conçu pour anticiper la baisse de revenus au moment du départ à la retraite. Il offre la possibilité de déduire une partie des versements de son revenu imposable (sous conditions), ce qui en fait un outil particulièrement intéressant pour les contribuables. Le capital investi est généralement bloqué jusqu’à la retraite, mais ce cadre incitatif permet de se constituer progressivement une épargne dédiée au futur.

Le Plan d’Épargne en Actions (PEA) : destiné à ceux qui souhaitent dynamiser leur épargne grâce aux marchés financiers. Bien que présentant plus de risques que le Livret A ou l’assurance-vie en fonds euros, le PEA offre, après 5 ans de détention, un cadre fiscal très attractif sur les gains. C’est un produit qui s’adresse davantage aux épargnants recherchant du rendement et acceptant une certaine volatilité.

En combinant le Livret A avec ces produits complémentaires, il devient possible de construire une stratégie patrimoniale équilibrée : sécurité à court terme, rendement à moyen terme et préparation de l’avenir à long terme.

Un outil de base, mais pas une fin en soi

En 2025, le Livret A reste un produit incontournable. Tout le monde devrait en détenir un, ne serait-ce que pour sa fonction de coussin de sécurité.

Cependant, il ne peut à lui seul répondre aux objectifs de préparation de la retraite, de valorisation du patrimoine ou de protection de la famille. Pour cela, des solutions complémentaires comme l’assurance-vie, le PER ou encore des contrats de prévoyance sont indispensables.

Et vous, où en êtes-vous dans votre pyramide de l’épargne ?

👉 Faites le point avec un conseiller Courtage Partenaire pour identifier vos bases solides et vos marges de progression.