Assurance vie :

épargner, investir et transmettre dans un cadre souple

L’assurance vie est l’un des outils patrimoniaux les plus utilisés en France, à la fois pour épargner, investir et transmettre un capital.

Souple, évolutive et fiscalement avantageuse, elle peut répondre à de nombreux objectifs… à condition d’être correctement structurée.

Courtage Partenaire vous accompagne dans la mise en place et l’optimisation de contrats d’assurance vie adaptés à votre situation, à votre horizon de placement et à vos projets.

L’assurance vie : une solution d’épargne souple

Le contrat d’assurance vie permet de constituer une épargne grâce à des versements libres ou programmés, investis sur différents supports financiers.

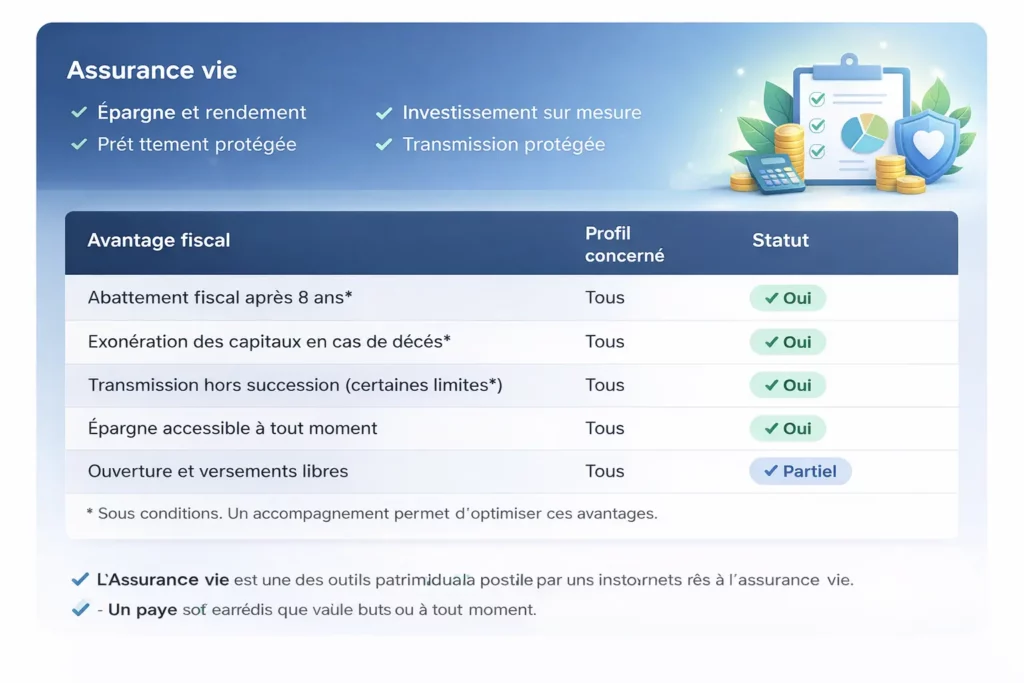

Contrairement à certaines idées reçues, l’épargne placée sur une assurance vie n’est pas bloquée. Des rachats partiels ou totaux sont possibles à tout moment, seule la fiscalité dépend de l’ancienneté du contrat.

L’assurance vie : une solution d’épargne souple

L’assurance vie permet d’adapter votre stratégie d’investissement à votre profil de risque et à votre horizon de placement.

Fonds en euros, unités de compte, diversification géographique ou sectorielle : le choix des supports doit être cohérent avec vos objectifs patrimoniaux et votre tolérance aux fluctuations des marchés.

Assurance Vie

et transmission du patrimoine

L’assurance vie bénéficie d’un cadre juridique et fiscal spécifique en matière de transmission. Les capitaux versés ne font pas partie de l’actif successoral dans certaines limites, ce qui permet une grande liberté dans la désignation des bénéficiaires.

Elle constitue un outil particulièrement pertinent pour organiser la transmission de votre patrimoine, protéger un proche ou avantager un bénéficiaire spécifique.

L’importance de la

clause bénéficiaire

La clause bénéficiaire est un élément central du contrat d’assurance vie.

Mal rédigée, elle peut entraîner des conséquences non souhaitées lors de la transmission. Correctement structurée, elle permet d’adapter précisément la répartition du capital à vos volontés.

Fiscalité de l’assurance vie : un cadre avantageux dans la durée

Pourquoi être accompagné

pour votre assurance vie ?

Tous les contrats d’assurance vie bénéficient du même cadre fiscal, mais ils ne présentent pas les mêmes caractéristiques.

Frais, supports d’investissement, options de gestion, souplesse des rachats, rédaction de la clause bénéficiaire : ces éléments ont un impact direct sur la performance et l’efficacité du contrat dans le temps.

- Éviter les contrats inadaptés

- Arbitrer entre assurance vie et autres solutions

- Sécuriser la transmission

La rédaction de la clause bénéficiaire nécessite une approche juridique et patrimoniale rigoureuse.

L’accompagnement permet de transformer un contrat d’assurance vie en véritable outil de gestion patrimoniale.

Notre accompagnement en assurance vie

Chez Courtage Partenaire, nous vous accompagnons dans toutes les étapes de votre stratégie d’assurance vie, de la définition de vos objectifs à l’optimisation de votre contrat dans le temps.

Accompagnement structuré

- analyse de votre situation patrimoniale

- définition de vos objectifs (épargne, investissement, transmission)

- sélection du contrat et des supports adaptés

- rédaction et optimisation de la clause bénéficiaire

- suivi et ajustements réguliers

Notre méthode pour structurer votre stratégie d’assurance vie

Mettre en place une assurance vie efficace nécessite une approche structurée et progressive.

Chez Courtage Partenaire, nous avons développé une méthode claire, centrée sur l’analyse, la cohérence et le suivi, afin de construire une stratégie d’assurance vie durable et adaptée à votre situation.

Analyse de vos besoins et objectifs

Définition de la stratégie et des supports

Mise en place

Suivi et ajustement

La stratégie d’assurance vie évolue dans le temps.

Nous vous accompagnons dans le suivi de votre contrat et procédons aux ajustements nécessaires en fonction de l’évolution de votre situation, de vos objectifs et des conditions de marché.

Vos questions sur l'assurance vie

Non.

Contrairement à une idée reçue, l’assurance vie n’est jamais bloquée. Vous pouvez effectuer des rachats (retraits) à tout moment, partiels ou totaux.

Le seuil de 8 ans correspond uniquement à un avantage fiscal renforcé, pas à une indisponibilité de l’épargne.

L’assurance vie est un outil d’épargne long terme polyvalent, alors qu’un livret est une épargne de précaution.

L’assurance vie permet :

- d’accéder à des supports d’investissement diversifiés

- d’optimiser la fiscalité des gains

- de préparer des projets, la retraite ou la transmission

Un livret, lui, offre liquidité et sécurité, mais avec un rendement limité.

Cela dépend des supports choisis.

Une assurance vie peut être investie :

- uniquement sur des supports sécurisés (fonds en euros)

- ou sur des supports plus dynamiques (unités de compte)

- ou sur une combinaison des deux

Le niveau de risque est paramétrable selon votre profil, votre horizon et vos objectifs.

Il n’existe aucun plafond de versement sur une assurance vie.

Les montants investis dépendent uniquement de votre capacité d’épargne, de votre stratégie patrimoniale et de vos objectifs.

Oui, c’est l’un de ses principaux atouts.

L’assurance vie bénéficie d’un cadre successoral spécifique, avec des abattements avantageux et la possibilité de transmettre un capital hors succession, selon les règles en vigueur.

Oui.

Il est tout à fait possible — et parfois pertinent — de détenir plusieurs contrats d’assurance vie, afin de :

- diversifier les assureurs

- accéder à des supports différents

- adapter chaque contrat à un objectif spécifique (épargne, retraite, transmission)

Tous les contrats d’assurance vie ne se valent pas.

Au-delà de la fiscalité identique, les différences portent sur :

- la qualité des supports

- les frais

- la souplesse de gestion

- la cohérence avec votre situation patrimoniale globale

Un accompagnement permet d’éviter les choix standards, souvent peu optimisés.

Le plus tôt possible.

Même avec de petits montants, ouvrir une assurance vie permet de prendre date fiscalement, de construire une épargne progressive et de s’adapter dans le temps à l’évolution de vos projets.

Nos informations reposent

sur des sources officielles :

Dernière mise à jour : Février 2026

Nos contenus sont revus tous les 6 mois par nos experts pour rester conformes à la réglementation en vigueur.

Courtage Partenaire,

un cabinet réglementé et encadré

Courtage Partenaire exerce son activité dans le strict respect des obligations réglementaires applicables aux intermédiaires en assurance et en produits financiers.

Nous sommes :

- Immatriculés à l’ORIAS n°07003615

- Placés sous le contrôle de l’ACPR

- Tenus à une obligation de conseil et de transparence envers nos clients

- En conformité avec les exigences réglementaires de l’AMF pour les produits financiers