Vous envisagez d’acheter votre résidence principale, secondaire ou de réaliser un investissement locatif ? Vous devrez certainement souscrire une assurance emprunteur.

Si le sujet vous semble compliqué, rassurez-vous : cet article vous donne des explications claires qui vous permettront de tout comprendre facilement.

Qu’est-ce que l’assurance emprunteur ?

L’assurance emprunteur est une couverture qui garantit le remboursement de votre prêt immobilier en cas de difficultés majeures : décès, invalidité ou incapacité. Elle sécurise ainsi la banque, mais aussi et surtout vous-même et votre famille, qui évitez ainsi de lourdes difficultés financières en cas d’imprévu.

C’est pourquoi la majorité des banques l’exigent avant d’accorder un prêt immobilier, même si l’assurance emprunteur reste une assurance non obligatoire d’un point de vue légal.

Que couvre précisément une assurance emprunteur ?

1. Le décès

En cas de décès de l’assuré(e), l’assureur prend en charge le remboursement du capital restant dû du prêt auprès de la banque.

Ceci permet donc à vos proches de ne pas avoir à rembourser le prêt à votre place.

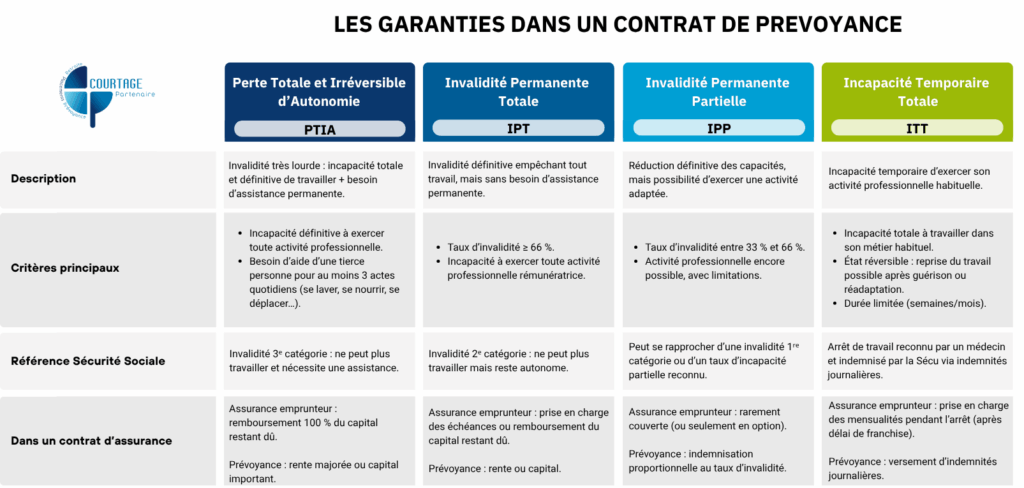

2. La Perte Totale et Irréversible d'Autonomie (PTIA)

Suite à une maladie ou un accident grave, vous n’êtes plus en mesure d’effectuer seul(e) les gestes de la vie courante (se nourrir, se laver, s’habiller, se déplacer). Cette situation est irréversible, c’est à dire sans possibilité d’amélioration. Vous subissez alors ce qu’on appelle une perte totale et irréversible d’autonomie (acronyme PTIA).

Dans le référentiel de la Sécurité Sociale, la PTIA équivaut à l’invalidité de 3e catégorie : impossibilité totale et définitive de travailler et besoin d’assistance permanente pour accomplir les gestes essentiels de la vie quotidienne.

Dans un contrat d’assurance emprunteur, si la PTIA est reconnue, l’assureur prend en charge le remboursement du capital restant dû du prêt.

3. L'Invalidité Permanente Totale (IPT)

Suite à une maladie ou un accident, vos capacités physiques ou mentales se trouvent définitivement diminuées. Cette situation vous empêche de travailler. Vous êtes en invalidité permanente totale (acronyme IPT).

Dans le référentiel de la Sécurité Sociale, l’IPT équivaut à l’invalidité de 2e catégorie : incapacité définitive à exercer toute activité professionnelle rémunératrice.

Dans un contrat d’assurance emprunteur, si l’IPT est reconnue, l’assureur prend en charge les mensualités du prêt ou rembourse le capital restant dû (selon le contrat).

4. L'Invalidité Permanente Partielle (IPP)

Suite à une maladie ou un accident, vos capacités physiques ou mentales se trouvent définitivement diminuées. Toutefois, cette situation ne vous empêche pas de travailler. Vous êtes en invalidité permanente partielle (acronyme IPP).

Dans le référentiel de la Sécurité Sociale, l’IPP se rapproche (sans être toutefois strictement identique) de l’invalidité de 1ʳᵉ catégorie ou d’un taux d’incapacité partielle reconnu : réduction définitive des capacités physiques ou mentales mais permettant encore l’exercice d’une activité professionnelle, éventuellement adaptée.

Dans un contrat d’assurance emprunteur, si l’IPP est reconnue, l’assureur prend en charge les mensualités du prêt ou rembourse le capital restant dû (selon le contrat). Néanmoins, cette garantie est rarement couverte dans ce type de contrat ; elle figure souvent en option.

5. L'Incapacité Temporaire de Travail (ITT)

Suite à une maladie ou un accident, vos capacités physiques ou mentales se trouvent temporairement diminuées. Cette situation vous empêche provisoirement de travailler. Vous êtes en incapacité temporaire de travail (acronyme ITT).

L’ITT est donc limitée dans le temps (quelques semaines à plusieurs mois), le temps de la guérison ou de la consolidation de l’état de santé.

Dans un contrat d’assurance emprunteur, en cas d’ITT, l’assureur prend en charge les mensualités du prêt pendant la durée d’arrêt de travail, après un délai de franchise de 30, 60 ou 90 jours.

Exemple concret : Julie et Pierre achètent leur maison

Prenons un exemple très simple pour mieux comprendre : Julie et Pierre, un couple avec deux enfants, achètent une maison et contractent un prêt immobilier de 200 000 € sur 20 ans.

Pierre, artisan, subit un accident qui le contraint à arrêter son activité pendant plusieurs mois. Il est en incapacité temporaire de travail.

Grâce à l’assurance emprunteur qu’ils avaient souscrite, les mensualités du prêt immobilier sont prises en charge pendant toute la période d’arrêt de travail de Pierre, après une franchise de 30 jours.

Résultat : Julie et Pierre peuvent traverser cette période difficile et incertaine sans s’inquiéter de perdre leur maison.

Comment bien choisir son assurance emprunteur ?

Le choix d’une assurance emprunteur ne se limite pas à son tarif. Pour bien choisir, il est essentiel de comparer :

- Les garanties et leurs exclusions éventuelles,

- Le coût global sur la durée du prêt,

- Les conditions spécifiques d’application des garanties (délais de franchise, plafonds, etc.).

Comparer les offres est une étape cruciale : c’est la clé pour réaliser des économies conséquentes tout en ayant une couverture efficace.

Changer d’assurance emprunteur : c’est possible !

Depuis la loi Lemoine, il est possible de résilier son assurance emprunteur à tout moment, sans attendre la date anniversaire du contrat. Cette flexibilité permet aux emprunteurs de bénéficier d’offres plus avantageuses financièrement ou mieux adaptées à leurs besoins réels.

Changer d’assurance emprunteur peut vous faire économiser plusieurs milliers d’euros, alors pourquoi ne pas y penser sérieusement ?

Pour en savoir plus sur la loi Lemoine et ses implications, consultez notre article dédié en cliquant ici.