Garantie croisée entre associés : sécuriser le capital en cas de décès

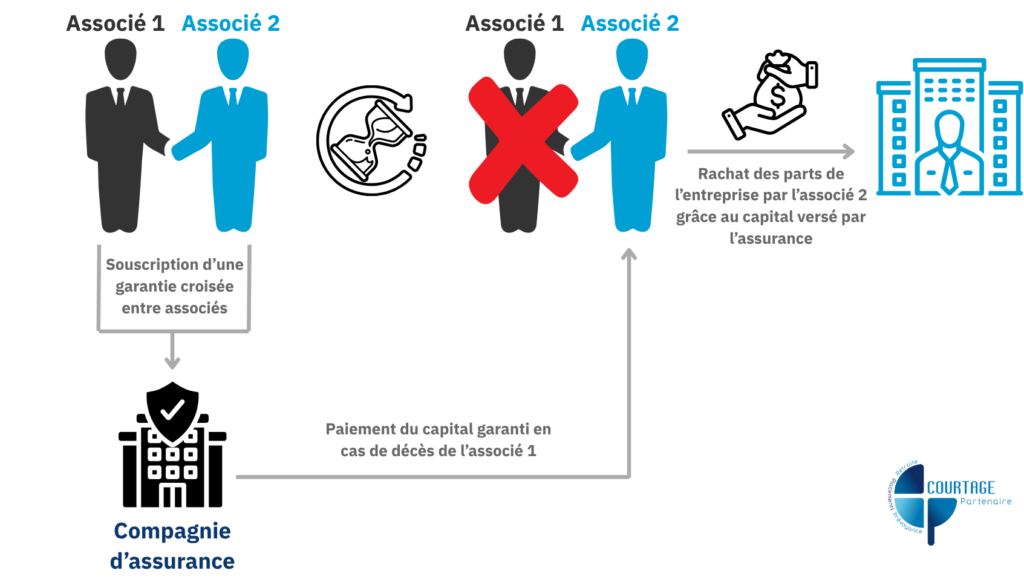

La garantie croisée entre associés est un mécanisme contractuel par lequel chaque associé souscrit une assurance décès au profit des autres.

En cas de décès, le capital versé aux associés survivants leur permet de racheter les parts aux héritiers au prix convenu — évitant l’entrée non souhaitée d’un tiers au capital.

Que couvre la garantie croisée entre associés ?

- Éviter l'entrée d'un tiers non souhaité au capital

- Protéger les droits des ayants droit et héritiers

- Maintenir le contrôle et la stabilité de la gouvernance

- Financer le rachat sans ponctionner la trésorerie

- Fixer à l'avance les conditions de valorisation des parts

- Sécuriser les relations entre associés et leurs familles

Sans le dispositif de garantie croisée, les héritiers d'un associé décédé deviennent automatiquement associés ou peuvent exiger le rachat de leurs parts — parfois à un moment où l'entreprise ne dispose pas des liquidités nécessaires. La garantie croisée anticipe et finance ce rachat.

En cas de décès d'un associé, votre entreprise est-elle vraiment protégée ?

Rachat de parts, entrée des héritiers, blocage du capital… En 4 minutes, identifiez vos zones de vulnérabilité entre associés et recevez des recommandations concrètes.

Votre pacte d'associés est-il sécurisé en cas de décès ?

6 questions · 4 minutes · Résultats personnalisés

Comment ça fonctionne concrètement ?

Exemple : deux associés, M. Dupont (60%) et M. Martin (40%). Chacun souscrit une assurance vie au bénéfice de l’autre pour le montant correspondant à la valeur de ses parts.

Si M. Dupont décède, M. Martin reçoit le capital → rachète les 60% aux héritiers Dupont → reste seul maître à bord, les héritiers sont indemnisés équitablement.

Points de vigilance

Valorisation des parts

Le capital assuré doit être mis à jour régulièrement pour refléter la valeur réelle de l’entreprise.

Pacte d'associés

La garantie doit être articulée avec les statuts et un pacte d’associés précisant les modalités de rachat.

Nombre d'associés

Au-delà de 2 associés, la structuration se complexifie. Chaque combinaison doit être calculée précisément.

Fiscalité du capital

Le capital versé bénéficie généralement d’avantages fiscaux (art. 990 I CGI) selon la structure du contrat.

Pourquoi choisir Courtage Partenaire

pour votre garantie croisée associés ?

- Dimensionner correctement le capital

Un capital sous-dimensionné contraint les associés survivants à compléter le rachat sur leur propre trésorerie. Le bon chiffre repose sur une valorisation contractuelle formalisée et révisée régulièrement.

- Articuler la garantie avec les statuts et le pacte

La garantie croisée n’est efficace que si elle s’appuie sur un pacte d’associés précisant les modalités de rachat, le mode de valorisation et les conditions d’agrément. Sans pacte, le contrat peut être inopérant.

- Gérer la complexité à plus de 2 associés

Avec 3 associés ou plus, chaque combinaison de décès génère une situation différente. La structuration des contrats croisés doit anticiper chaque scénario : nombre de contrats, bénéficiaires, proportions assurées.

- Réviser à chaque événement majeur

L’entrée d’un nouvel associé, un emprunt, une croissance du CA ou une cession partielle modifient les équilibres. Chaque événement doit déclencher une révision de la garantie croisée.

Un accompagnement expert permet de structurer une garantie croisée juridiquement solide, financièrement adaptée et fiscalement optimisée — sans laisser de zones de fragilité entre associés.

Notre accompagnement en garantie croisée associés

Chez Courtage Partenaire, nous ne proposons pas de solutions standardisées.

Chaque dispositif de prévoyance d’entreprise — assurance homme clé, garantie croisée entre associés, protection des passifs sociaux — est construit à partir d’une analyse précise de votre situation : structure juridique, nombre d’associés, engagements bancaires, dépendance à certaines fonctions clés.

Notre objectif : bâtir une protection réellement adaptée à l’organisation de votre entreprise, à ses enjeux financiers et à la continuité de votre activité.

Analyse de la structure

Audit complet de votre situation :

- Répartition du capital entre associés

- Statuts et pacte d’associés existants

- Garanties éventuelles déjà en place

- Engagements bancaires liés aux associés

Valorisation des parts

Calcul du capital à assurer :

- Méthode de valorisation adaptée

- Projection à 3 et 5 ans

- Formalisation dans un acte juridique

- Cohérence avec les statuts

Structuration des contrats

Mise en place sur mesure :

- Nombre de contrats selon les associés

- Bénéficiaires et modalités croisées

- Extension invalidité recommandée

- Optimisation fiscale (art. 990 I CGI)

Suivi dans la durée

Votre structure évolue :

- Révision tous les 2 à 3 ans

- Mise à jour lors d’entrée d’associé

- Ajustement à la croissance du CA

- Cohérence avec les évolutions du pacte

Votre protection d'entreprise est-elle vraiment adaptée à votre structure ?

Homme clé non couvert, garantie croisée absente, IFC non provisionnées… identifiez les failles de votre dispositif actuel et recevez des recommandations concrètes sans engagement.

Vos questions sur la garantie croisée entre associés

Chaque associé souscrit une assurance décès au profit des autres. En cas de décès, le capital versé aux associés survivants leur permet de racheter les parts aux héritiers au prix convenu à l’avance.

Cela évite l’entrée d’un tiers non souhaité au capital, protège les héritiers (qui reçoivent un prix juste) et préserve la stabilité de la gouvernance. La garantie doit être articulée avec un pacte d’associés pour être pleinement efficace.

Idéalement dès la création de la société ou lors de l’entrée d’un nouvel associé. Plus les associés sont jeunes et en bonne santé, plus les cotisations sont faibles et les conditions favorables.

Attendre un événement grave — ou une dégradation de l’état de santé d’un associé — rend la mise en place plus coûteuse, voire impossible. C’est une protection qui se structure en amont, pas dans l’urgence.

Ces deux dispositifs sont complémentaires mais couvrent des risques distincts. L’assurance homme clé protège l’entreprise contre la perte d’un collaborateur stratégique : elle compense une perte de chiffre d’affaires, maintient la trésorerie et sécurise les engagements bancaires. La garantie croisée entre associés protège le capital social : elle finance le rachat des parts d’un associé décédé par les associés survivants, évitant l’entrée non souhaitée des héritiers au capital. Les deux peuvent être mis en place simultanément.

Dans sa forme standard, la garantie croisée couvre le décès. Certains contrats peuvent être étendus à l’invalidité totale et permanente (PTIA) ou à l’invalidité de 2e ou 3e catégorie. Cette extension est fortement recommandée : un associé invalide peut être aussi incapable de contribuer à l’activité qu’un associé décédé, tout en restant juridiquement présent au capital. La structuration précise doit être analysée en fonction du profil de chaque associé.

Le capital assuré doit correspondre à la valeur réelle des parts de chaque associé. Plusieurs méthodes existent : valeur mathématique, multiple d’EBE, valeur de rendement ou combinaison de méthodes. Il est recommandé de formaliser cette valorisation dans un pacte d’associés et de la réviser tous les 2 à 3 ans. Un capital sous-dimensionné contraint les associés survivants à compléter le rachat sur leur propre trésorerie.

L’état de santé de chaque associé est évalué lors de la souscription via un questionnaire médical, voire un examen selon les montants assurés. En cas d’antécédents médicaux, l’assureur peut appliquer une surprime, une exclusion partielle ou refuser la couverture. C’est pourquoi mettre en place la garantie croisée le plus tôt possible est déterminant : plus les associés sont jeunes et en bonne santé, plus les conditions sont favorables et les cotisations faibles.

Nos informations reposent

sur des sources officielles :

Dernière mise à jour : Février 2026

Nos contenus sont revus tous les 6 mois par nos experts pour rester conformes à la réglementation en vigueur.

Courtage Partenaire,

un cabinet réglementé et encadré

Courtage Partenaire exerce son activité dans le strict respect des obligations réglementaires applicables aux intermédiaires en assurance et en produits financiers.

Nous sommes :

- Immatriculés à l’ORIAS n°07003615

- Placés sous le contrôle de l’ACPR

- Tenus à une obligation de conseil et de transparence envers nos clients

- En conformité avec les exigences réglementaires de l’AMF pour les produits financiers