En 2026, votre rémunération de praticien hospitalier reste sous forte contrainte.

Si les médecins libéraux subissent la hausse des cotisations CARMF, les hospitaliers voient leur pouvoir d’achat érodé par d’autres mécanismes : charges sociales inchangées mais lourdes, affiliation élargie à l’IRCANTEC pour les hospitalo-universitaires, progression salariale limitée dans un contexte budgétaire serré.

Face à ce constat, une question s’impose : comment préserver vos revenus nets et optimiser sereinement votre patrimoine ?

Un statut particulier : salarié mais fortement cotisant

En tant que praticien hospitalier, vous êtes affilié à la CNRACL (Caisse nationale de retraite des agents des collectivités locales) pour votre retraite de base.

En 2026, la retenue salariale reste fixée à 11,10 % de votre traitement brut, comme les années précédentes ; la contribution employeur, quant à elle, est portée à 37,65 % à compter du 1ᵉʳ janvier 2026, dans le cadre de l’augmentation progressive prévue par décret.

Cette hausse accroît le coût global supporté par l’hôpital, sans incidence directe sur votre rémunération nette.

(Source : CNRACL – taux de cotisation en vigueur au 1ᵉʳ janvier 2026)

Pour les hospitalo-universitaires (HU, PU-PH), depuis le 1ᵉʳ septembre 2024, une réforme majeure a élargi l’assiette de l’IRCANTEC : désormais, la totalité de la rémunération hospitalière (émoluments, primes et indemnités) est soumise à cotisations. Résultat : une charge sociale qui pèse plus lourde sur votre salaire.

Des revenus sous pression

La grille indiciaire fixe les salaires des praticiens hospitaliers titulaires. Un médecin à temps plein perçoit par exemple environ 5 645 € bruts mensuels au 6ᵉ échelon, et jusqu’à 8 000 € bruts en fin de carrière (hors gardes et astreintes).

(Source : emploi-collectivités.fr)

Mais derrière ces chiffres :

- une part importante part en cotisations sociales, CSG/CRDS, RAFP,

- la progression salariale est lente,

- les marges de manœuvre pour augmenter ses revenus sont limitées, contrairement aux libéraux.

Dans ce contexte, protéger son patrimoine et optimiser sa fiscalité deviennent essentiels pour préserver son niveau de vie et préparer son avenir.

Les leviers patrimoniaux à votre disposition

1. L'assurance vie

Souple et polyvalente, l’assurance-vie reste un outil incontournable pour ceux souhaitant épargner tout en gardant de la flexibilité. Contrairement à d’autres placements, elle offre une grande liberté : vous pouvez effectuer des versements à votre rythme, retirer vos fonds si besoin, ou au contraire les laisser fructifier sur le long terme.

Son atout majeur réside dans la fiscalité avantageuse après 8 ans, qui permet de bénéficier d’abattements sur les retraits. Elle devient ainsi un excellent support pour préparer des revenus complémentaires ou financer des projets importants (logement, études des enfants…).

L’assurance-vie est également très efficace pour la transmission du patrimoine : en cas de décès, les capitaux bénéficient d’un régime fiscal allégé par rapport à une succession classique, ce qui permet de protéger vos proches dans de bonnes conditions.

Enfin, elle constitue un outil de diversification : sécurisée avec les fonds euros, mais aussi plus dynamique via les unités de compte, selon votre profil et vos objectifs.

En résumé, l’assurance-vie allie souplesse, fiscalité et protection familiale, et s’intègre parfaitement dans une stratégie patrimoniale globale aux côtés d’autres solutions plus contraignantes.

2. Le Plan Epargne Retraite (PER)

Le PER est aujourd’hui l’un des outils les plus efficaces pour préparer sa retraite tout en réduisant sa fiscalité.

Les versements effectués sont déductibles de votre revenu imposable, ce qui permet une économie d’impôt immédiate. Concrètement, un praticien hospitalier fortement imposé peut récupérer plusieurs milliers d’euros chaque année grâce à ce mécanisme.

À la retraite, le PER se transforme en capital ou en rente, venant compléter vos pensions CNRACL et IRCANTEC souvent insuffisantes pour maintenir votre niveau de vie.

Le PER est donc un double levier : optimiser l’impôt aujourd’hui et préparer vos revenus de demain.

3. L’immobilier locatif fiscalement optimisé

Investir dans l’immobilier locatif reste un moyen solide de construire un patrimoine tangible.

Pour les praticiens hospitaliers, il existe des stratégies permettant de réduire la fiscalité tout en se constituant des revenus complémentaires futurs :

le LMNP (Loueur Meublé Non Professionnel),

le déficit foncier,

ou encore certains dispositifs comme le Malraux ou Monuments Historiques.

Au-delà de l’avantage fiscal, l’immobilier permet de profiter de l’effet levier du crédit : financer un bien aujourd’hui grâce à l’emprunt, pour générer demain un revenu régulier à la retraite.

4. La prévoyance complémentaire

La prévoyance est souvent perçue comme secondaire, pourtant elle constitue un véritable pilier de protection pour les praticiens hospitaliers. Le régime statutaire prévoit une couverture de base, mais celle-ci reste limitée : maintien partiel du salaire en cas d’arrêt longue durée, protection incomplète en cas d’invalidité, et capital décès souvent insuffisant pour sécuriser durablement la famille.

Une prévoyance complémentaire adaptée permet de combler ces manques. Elle garantit le versement d’indemnités journalières ou d’une rente en cas d’incapacité, d’invalidité ou de décès. C’est un moyen concret de préserver votre niveau de vie et de protéger vos proches face aux imprévus.

En pratique, une telle couverture assure la continuité financière de vos projets : remboursement de crédits, études des enfants, maintien du cadre de vie. Même si les primes versées sur ce type de contrat sont effectivement à fonds perdus, nous considérons qu’il s’agit d’un investissement sur la sérénité, au même titre que l’épargne ou l’immobilier, qui a toute sa place dans une stratégie patrimoniale cohérente.

Pour en savoir plus sur le contrat de prévoyance du praticien hospitalier, consultez notre article dédié en cliquant ici.

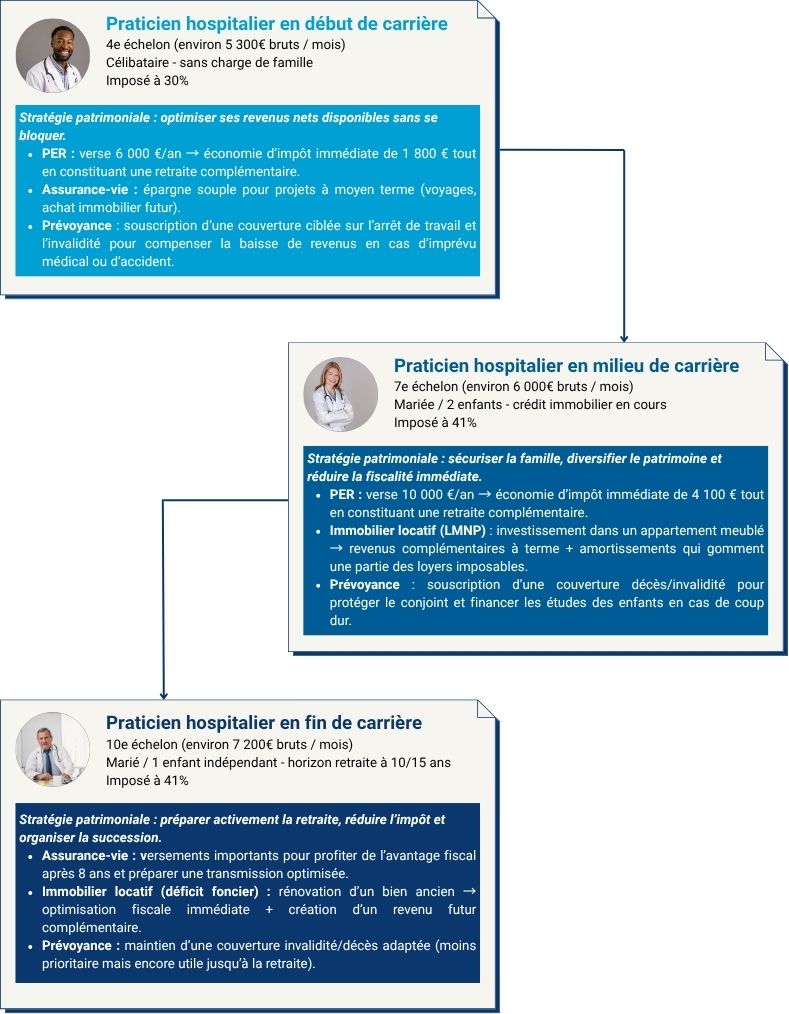

Exemples concrets

En conclusion

En 2026, le praticien hospitalier doit continuer à composer avec un revenu net contraint et une retraite à taux de remplacement limité.

Mais des leviers puissants sont à disposition pour reprendre la main sur ces contraintes : PER, assurance-vie, immobilier optimisé, prévoyance complémentaire.

Courtage Partenaire accompagne les praticiens hospitaliers dans la mise en place de stratégies patrimoniales personnalisées, adaptées à leurs revenus et projets de vie.