On le sait, préparer sa retraite est devenu un enjeu essentiel.

Dans ce contexte, le Plan d’Épargne Retraite (PER) s’impose comme une solution avantageuse, mais il en existe trois déclinaisons : le PER individuel, le PER collectif et le PER obligatoire.

Alors comment s’y retrouver ? Et surtout, lequel privilégier si on souhaite également optimiser sa fiscalité ?

Les différents types de PER

Mise en place et souscription

Mis en place à l’initiative de l’employeur.

Ouvert à tous les salariés, sans obligation d’adhérer.

Alimentation

Participation et intéressement.

Versements volontaires du salarié.

Abondement éventuel de l’employeur.

Transfert possible de jours de repos non pris.

Fiscalité

Versements volontaires : déductibles du revenu imposable (dans les plafonds).

Épargne salariale (intéressement, participation, abondement) : exonérée d’impôt sur le revenu, mais soumise aux prélèvements sociaux.

Plus-values exonérées d’impôt (prélèvements sociaux dus à la sortie).

Blocage et déblocage

Épargne bloquée jusqu’à la retraite.

Cas de déblocage anticipé : achat résidence principale, décès conjoint/PACS, invalidité, surendettement, chômage, liquidation judiciaire.

Sortie

En rente, en capital, ou mixte.

Transférable vers un autre PER.

Mise en place et souscription

Créé par l’employeur, pour une ou plusieurs catégories de salariés.

Adhésion obligatoire pour les salariés concernés.

Alimentation

Cotisations obligatoires (employeur et/ou salarié).

Versements volontaires possibles.

Abondement éventuel de l’entreprise.

Fiscalité

Cotisations obligatoires : déductibles du revenu imposable (dans les plafonds).

Abondement exonéré d’impôt sur le revenu (prélèvements sociaux dus).

Plus-values exonérées d’impôt (soumis aux prélèvements sociaux à la sortie).

Blocage et déblocage

Épargne bloquée jusqu’à la retraite.

Cas de déblocage anticipé identiques au PERECO (résidence principale, accidents de la vie, etc.).

Sortie

En capital, rente, ou mix.

Transférable vers un autre PER.

Mise en place et souscription

Ouvert à toute personne : salarié, indépendant, profession libérale, demandeur d’emploi.

Souscrit à titre individuel auprès d’une banque ou d’un assureur, par l’intermédiaire éventuelle d’un courtier ou d’un conseiller en gestion de patrimoine.

Alimentation

Uniquement par des versements volontaires.

Transferts possibles d’anciens produits retraite (Madelin, PERP, PERCO, article 83).

Fiscalité

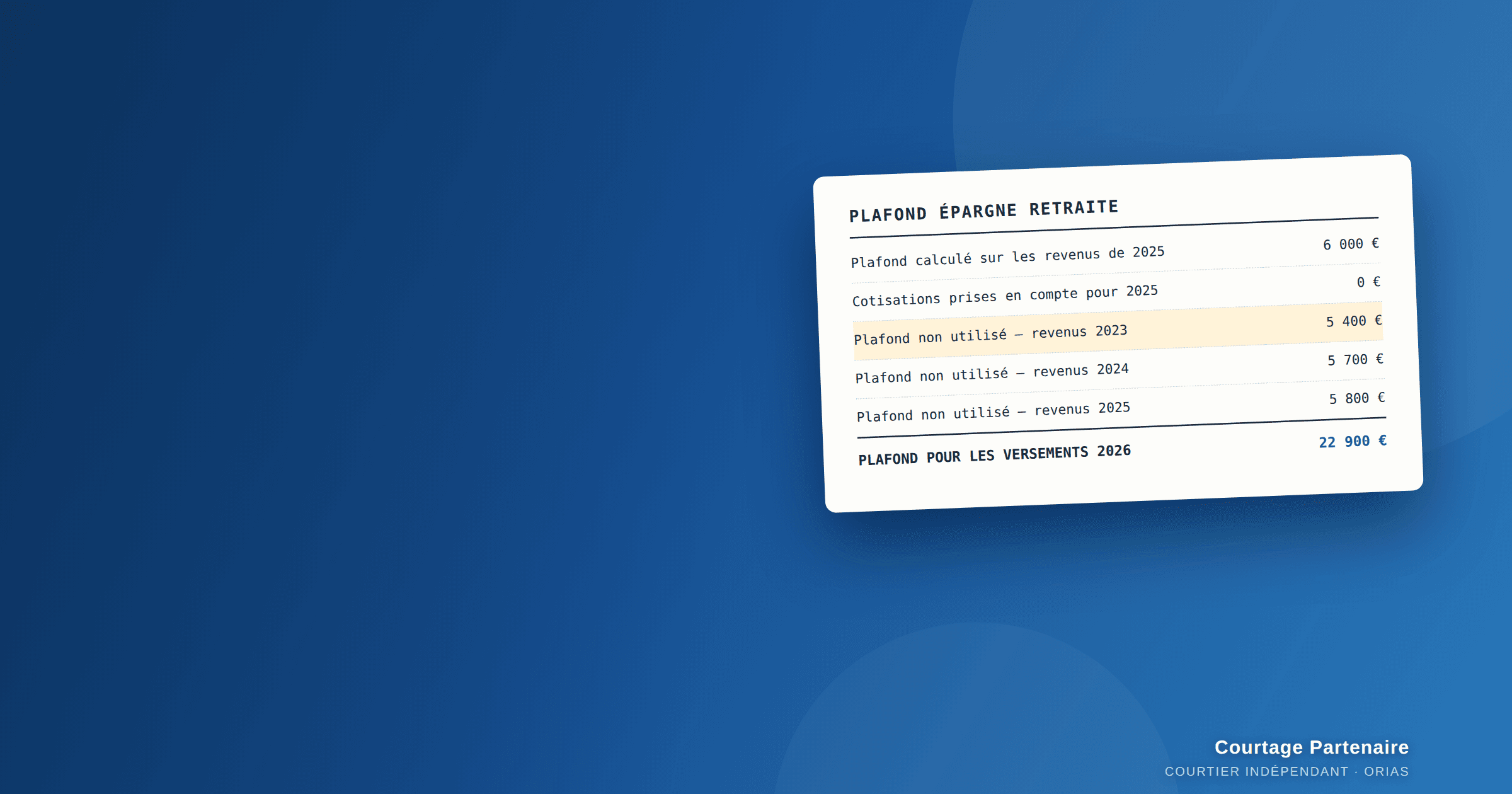

Versements déductibles du revenu imposable (dans les limites du plafond fiscal).

Plus votre TMI est élevée (30 %, 41 %, 45 %), plus le gain est important.

Plus-values exonérées d’impôt (soumis aux prélèvements sociaux à la sortie).

Blocage et déblocage

Épargne bloquée jusqu’à la retraite.

Cas de déblocage anticipé identiques au PERECO (résidence principale, accidents de la vie, etc.).

Sortie

En capital, rente, ou mix.

Transférable vers un autre PER.

Les 3 grandes différences entre les PER

1. La mise en place du plan

PERECO : mis en place par l’employeur, adhésion facultative pour les salariés.

PERO : mis en place par l’employeur, adhésion obligatoire pour certaines catégories de salariés.

PERIN : souscrit à titre individuel par toute personne (salarié, indépendant, demandeur d’emploi…).

2. L'alimentation du plan

PERECO : intéressement, participation, versements volontaires, abondement de l’employeur, jours de repos non pris.

PERO : cotisations obligatoires (employeur et/ou salarié) + abondement éventuel + versements volontaires.

PERIN : uniquement des versements volontaires (et transferts d’anciens contrats retraite).

3. La fiscalité

PERECO : avantages fiscaux sur l’épargne salariale (exonérée d’IR) + déduction possible des versements volontaires. Bonne souplesse mais dépend du cadre fixé par l’entreprise.

PERO : déduction des cotisations obligatoires, mais plan plus rigide (notamment pour le déblocage de la part obligatoire).

PERIN : avantage fiscal direct (déduction des versements du revenu imposable), avec souplesse totale (choix du montant, de la fréquence et des supports d’investissement).

En résumé

PERECO

Une solution souple mais encadrée par l’entreprise

PERO

Un dispositif rigide mais qui garantit une épargne automatique

PERIN

Le plan le plus libre et fiscalement optimisé

Pourquoi privilégier le PERin pour optimiser vos impôts ?

Le véritable atout du PER individuel réside dans son avantage fiscal immédiat :

Les versements sont déductibles de votre revenu imposable, dans la limite de votre plafond fiscal.

Plus votre tranche marginale d’imposition est élevée (30 %, 41 %, 45 %), plus le gain est important.

👉 Source : impots.gouv.fr

Pour en savoir plus sur le contrat de prévoyance du praticien hospitalier, consultez notre article dédié en cliquant ici.

En conclusion

Le PER collectif (PERECO) et le PER obligatoire (PERO) présentent des atouts réels : ils permettent de se constituer une épargne retraite avec le soutien de l’employeur, via l’intéressement, la participation, l’abondement ou encore des cotisations automatiques. Cependant, ces dispositifs restent dépendants des choix et des règles de l’entreprise, ce qui limite la liberté de l’épargnant.

À l’inverse, le PER individuel (PERin) offre une totale autonomie. C’est vous qui décidez combien verser, quand, et sur quels supports investir. Ce plan est non seulement flexible, mais aussi fiscalement avantageux : chaque versement volontaire peut être déduit de votre revenu imposable, dans la limite de vos plafonds. Résultat : vous réduisez dès aujourd’hui votre impôt tout en préparant demain votre retraite.

N’attendez pas et ayez le bon réflexe !

En effectuant vos versements sur votre PER individuel avant le 31 décembre 2025, vous profitez immédiatement de l’avantage fiscal sur vos revenus 2025, et vous mettez en place une stratégie patrimoniale gagnante sur le long terme.